Deckungsbeitrag & Deckungsbeitragsrechnung

Was ist der Deckungsbeitrag?

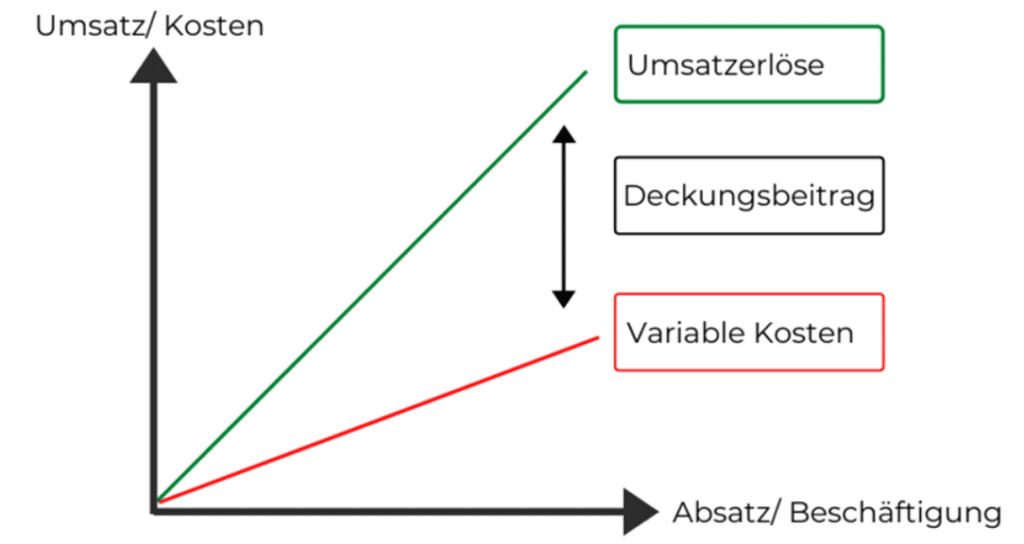

Der Deckungsbeitrag ist die Differenz zwischen Umsatz und variablen Kosten. Er steht einem Unternehmen zur Deckung seiner Fixkosten zur Verfügung. Einerseits dient die Deckungsbeitragsrechnung der Erfolgskontrolle, andererseits der Angebotskalkulation.

Was sagt der Deckungsbeitrag aus?

Der Deckungsbeitrag sagt aus, in welchem Maße ein Produkt zur Deckung der fixen Kosten eines Unternehmens beiträgt. Denn während variable Kosten von der Produktionsmenge abhängen, bleiben die Fixkosten unabhängig vom Output immer gleich. Dennoch müssen sie ebenfalls abgedeckt sein, damit ein Unternehmen Gewinne erwirtschaften kann. Typische Beispiele für Fixkosten sind Gehälter in der Verwaltung und Mieten für Gebäude. Beispiele für variable Kosten sind Material, Waren, Provisionen und Fremdleistungen.

Im Wesentlichen lassen sich mit der Deckungsbeitragsrechnung folgende betriebswirtschaftliche Fragestellungen beantworten:

- Welche Menge muss ich von einem Produkt verkaufen, um Gewinne zu erzielen (Break Even Point)

- Was ist meine Preisuntergrenze?

- Welche Faktoren muss ich verändern, um bestimmte Produkte in die Gewinnzone zu bringen?

- Welche Produkte beeinflussen mein Betriebsergebnis besonders positiv oder negativ?

Die Deckungsbeitragsrechnung kann folgende Ergebnisse liefern:

| Deckungsbeitrag = Fixkosten | Unternehmen erzielt weder Gewinn noch Verlust (Break Even Point) |

| Deckungsbeitrag > Fixkosten | Unternehmen erzielt Gewinn |

| Deckungsbeitrag < Fixkosten | Unternehmen generiert Verlust |

In letzterem Falle müssen Unternehmen gegensteuern, indem sie ihren Umsatz steigern oder die Kosten senken. Gängige Instrumente sind hierbei Prozessoptimierungen, verbesserte Einkaufskonditionen und Preiserhöhungen für die Produkte.

Welche Arten von Deckungsbeiträgen gibt es?

Es sind Stückdeckungsbeitrag, Gesamtdeckungsbeitrag und relativer Deckungsbeitrag zu unterscheiden:

| Stückdeck-ungsbeitrag | Stückpreis - variable Kosten pro Stück |

| Gesamtdeck-ungsbeitrag | Gesamterlös minus gesamte variable Kosten |

| Relativer Deckungsbeitrag | Verhältnis des Stückdeckungsbeitrags zu einem Engpassfaktor (wird berechnet, wenn in einem Unternehmen Engpässe vorkommen) |

Ist der Deckungsbeitrag immer der Gewinn?

Die Begriffe Deckungsbeitrag und Gewinn dürfen nicht gleichgesetzt werden. Denn erst, wenn von den Umsätzen die variablen und die fixen Kosten abgezogen wurden, steht der Gewinn fest.

Was bedeutet Deckungsbeitrag 1 und 2?

Allgemein werden zwei Arten von Deckungsbeiträgen unterschieden:

- Deckungsbeitrag 1 (DB 1): einstufige Deckungsbeitragsrechnung

- Deckungsbeitrag 2 (DB 2): mehrstufige Deckungsbeitragsrechnung

Bei der einstufigen Deckungsbeitragsrechnung werden lediglich die variablen Kosten von den Umsatzerlösen abgezogen. Die mehrstufige Deckungsbeitragsrechnung berücksichtigt hingegen auch bestimmte fixe Produktkosten.

Was ist die Deckungsbeitragsrechnung?

Die Deckungsbeitragsrechnung ist eine betriebswirtschaftliche Methode. Als Teilkostenrechnung ermöglicht sie es, den Deckungsbeitrag zu ermitteln.

Welche Arten der Deckungsbeitragsrechnung gibt es? (Inkl. Formeln)

- Auf ein einzelnes Produkt (Stückdeckungsbeitrag)

Stückdeckungsbeitrag = Verkaufserlös pro Stück – variable Stückkosten

- Auf die gesamte Absatzmenge eines Produkts (Gesamtdeckungsbeitrag)

Gesamtdeckungsbeitrag = Stückdeckungsbeitrag * Absatzmenge

Des Weiteren können folgende Komplexitätsvarianten unterschieden werden:

- Einfache/einstufige Deckungsbeitragsrechnung

= Verkaufserlöse – variable Kosten - Mehrstufige Deckungsbeitragsrechnung

= Verkaufserlöse – variable Kosten – Produktfixkosten

Die mehrstufige Variante ist also umfangreicher, da sie neben den variablen Kosten auch die produktbezogenen Fixkosten berücksichtigt.

Es gibt noch einen Sonderfall: der relative Deckungsbeitrag. Beim relativen Deckungsbeitrag wird der Stückdeckungsbeitrag ins Verhältnis zum sogenannten Engpassfaktor (z. B. die begrenzte Laufzeit einer Produktionsmaschine) gesetzt. Mit dem relativen Deckungsbeitrag können unter anderem Maschinenauslastungen verbessert werden.

relativer Deckungsbeitrag = Stückdeckungsbeitrag / Engpassfaktor

Beispiel: Deckungsbeitrag berechnen

Betrachten wir ein Beispiel, um zu veranschaulichen, wie der Deckungsbeitrag in der Praxis berechnet werden kann: Ein Bratwurststand verkauft pro Monat 5.000 Thüringer Rostbratwürste für je 3 Euro. Der Einkaufspreis pro Stück beträgt 1,50 Euro. Für die Miete der Stellfläche und das Gehalt für einen Mitarbeiter laufen Fixkosten in Höhe von 1.500 Euro pro Monat auf.

Stückdeckungsbeitrag

3 € (Stückpreis)

– 1,50 € (variable Stückkosten)

= 1,50 €

Gesamtdeckungsbeitrag

15.000 € (Gesamterlös = 5.000 Stück * 3 Euro)

– 7.500 € (gesamte variable Kosten = 5.000 * 1,50 Euro)

= 7.500 €

In tabellarischer Form stellt sich die Rechnung (einfache Deckungsbeitragsrechnung) in diesem Beispiel folgendermaßen dar:

| Umsatzerlös | 15.000 Euro |

| - variable Kosten | - 7.500 Euro |

| = Deckungsbeitrag | = 7.500 Euro |

| Kosten | - 1.500 Euro |

| = Ergebnis | = 6.000 Euro |

Fazit: Der Bratwurstverkäufer kann seine variablen und fixen Kosten vollständig decken. Er realisiert darüber hinaus einen Gewinn von 6.000 Euro.

Spannende Beiträge rund um Unternehmertum, ERP, Buchhaltung, CRM und Software:

Ähnliche Beiträge