Als Kleinunternehmer Rechnungen ausstellen? Muss das sein? Muss denn jemand, der ohnehin von der Umsatzsteuer befreit ist, dem Finanzamt gegenüber etwas belegen? Die Antwort ist sehr einfach: Ja. Auch als Kleinunternehmer gibt es die Pflicht zur Ausstellung von Rechnungen und zur Aufbewahrung von Ausgangsrechnungen und Eingangsrechnungen. Was es alles zu beachten gibt, erfahrt ihr hier!

Inhaltsverzeichnis

1. Kleinunternehmer Rechnung – Was das Finanzamt sehen möchte

Der Grund für die Pflicht zur Rechnungserstellung ist recht einfach: Es kann jederzeit die Situation auftreten, dass der Unternehmer, der bisher keine Umsatzsteuer einnehmen und Vorsteuer anrechnen durfte, aufgrund eines guten Geschäftsverlaufs umsatzsteuerpflichtig wird.

- Ab 2025 gilt: Der Umsatz des Vorjahres darf nicht über 25.000 Euro gelegen haben.

- Im laufenden Jahr werden voraussichtlich nicht mehr als 100.000 Euro Umsatz erwartet.

In diesem Fall kann von der nach § 19 Abs. 1 Umsatzsteuergesetz normierten

Kleinunternehmerregelung Gebrauch gemacht werden. Um dies zu überprüfen, muss dem Finanzamt jederzeit der Zugriff auf die Geschäftsakten – auch eines Kleinunternehmers – möglich sein.

Beispiel: Wenn ihr 2024 nur 22.000 € umgesetzt habt, aber 2025 mit einem Auftrag über 90.000 € rechnet, solltet ihr mit einem Steuerberater klären, ob die Kleinunternehmerregelung noch greift. Eine saubere Rechnungsstellung mit richtiger Kennzeichnung ist essenziell, sonst kann’s teuer werden.

Doch wie stellt man eine korrekte Rechnung aus? Welche Angaben müssen unbedingt vorhanden sein? Müssen alle Rechnungen immer in Papierform vorliegen?

2. Rechnungsstellung für Kleinunternehmer: Pflicht-Hinweis

Kleinunternehmer müssen auf jeder Rechnung klar auf ihre steuerliche Sonderregelung hinweisen. So vermeiden sie Irritationen und verhindern, dass der Empfänger fälschlich Vorsteuer geltend macht. Eine Kleinunternehmer-Rechnung darf keine Umsatzsteuer enthalten. Stattdessen muss ein klarer Hinweis auf die steuerliche Sonderregelung drauf – und zwar wortwörtlich.

“Warum weisen Sie auf Ihrer Rechnung keine Umsatzsteuer aus?”

Wie man diesen Hinweis in der Kleinunternehmer-Rechnung formuliert, ist Geschmackssache. Entscheidend ist, dass es für den Rechnungsempfänger klar erkennbar wird, warum keine Mehrwertsteuer bei der Rechnungsstellung ausgewiesen ist. Sucht euch am besten eine Formulierung aus, die für eure Vorlagen und Muster am besten funktioniert.

Beispiele:

- „Diese Rechnung enthält keinen Ausweis der Umsatzsteuer aufgrund der Anwendung der Kleinunternehmerregelung gem. § 19 Umsatzsteuergesetz.”

- „Als Kleinunternehmer im Sinne von § 19 Abs. 1 Umsatzsteuergesetz (UStG) wird Umsatzsteuer nicht berechnet.”

- „Keine Anrechnung von Umsatzsteuer gemäß Kleinunternehmerregelung (§ 19 Abs. 1 UStG).”

- Oder kurz und schmerzlos: „Ohne Umsatzsteuer gemäß § 19 Abs. 1 UStG.”

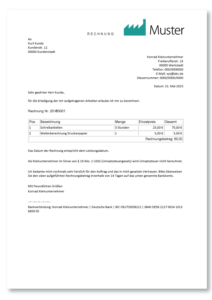

Vorlage für eine Kleinunternehmer-Rechnung

Wenn ihr euch unsicher seid, erstellt eine Standard-Vorlage in eurem Rechnungsprogramm mit fest eingebautem Hinweistext – so minimiert ihr Fehler.

Damit ihr es leichter habt, haben wir schon eine Vorlage für Kleinunternehmer-Rechnungen erstellt. Ihr könnt diese kostenlos herunterladen und für eure Kunden nutzen:

Im Gegensatz zur Rechnung eines steuerpflichtigen Unternehmers enthält diese Rechnung keine Umsatzsteuer – denn es gilt ja die Kleinunternehmerregelung. Die Angabe einer Umsatzsteuer-Identifikationsnummer entfällt aus dem gleichen Grund. Die Abkürzung „Pos.” steht für Position und bezeichnet eine fortlaufende Nummer für die einzelnen Artikel oder Leistungen. Diese Nummer ist nicht unbedingt notwendig, sorgt aber für Übersichtlichkeit. Hat der Kunde beispielsweise Fragen zu einzelnen Leistungen oder weigert er sich, bestimmte Leistungen zu bezahlen, kann er in der Kommunikation mit dem Rechnungsaussteller ganz einfach auf die einzelnen Positionen hinweisen.

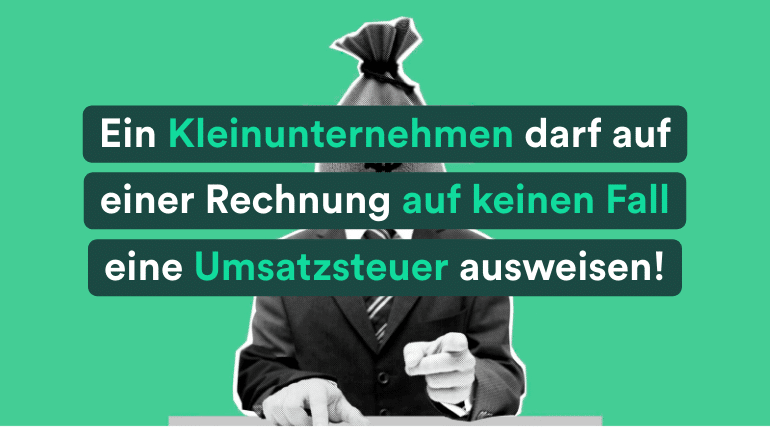

3. Umsatzsteuer ausgewiesen? Das kann teuer werden!

Auf keinen Fall darf sich aus der Rechnung eines Kleinunternehmers ein Umsatzsteuer-Betrag ergeben! Als Kleinunternehmer im Sinne von

§ 19 Abs. 1 UStG ist man nicht berechtigt, Umsatzsteuer von seinen Geschäftskunden einzuziehen.

Wenn ihr versehentlich Umsatzsteuer auf eurer Rechnung ausweist, obwohl ihr es nicht dürft, müsst ihr den Betrag trotzdem ans Finanzamt zahlen – das ist gesetzlich so festgelegt, auch wenn ihr den Betrag gar nicht von eurem Kunden erhalten habt.

Beispiel: Ihr stellt 1.000 € in Rechnung und gibt fälschlich 19 % USt (190 €) an. Selbst wenn euer Kunde nur die 1.000 € zahlt, müsst ihr trotzdem die 190 € beim Finanzamt anmelden. Das kann teuer werden und ist ärgerlich.

Was ist zu tun, wenn aus Versehen eine Umsatzsteuer ausgewiesen wurde, beispielsweise weil ein falsches Formular verwendet wurde?

Korrigierte Rechnung ausstellen mit Stornovermerk

Bei Unsicherheiten einen Steuerprofi einschalten

Keine USt-ID angeben, wenn ihr sie nicht braucht (nur bei EU-Geschäften erforderlich)

Im schlimmsten Fall – wenn die vom Kunden bezahlte Umsatzsteuer von euch nicht ans Finanzamt weitergeleitet wird – könnte ein Strafverfahren wegen Betruges folgen. Denn ihr habt in diesem Fall einen Betrag gefordert, auf den ihr keinen Anspruch hattet. In einem solchen Fall können empfindliche Geldstrafen, unter Umständen sogar Freiheitsstrafen drohen.

4. Kleinunternehmer-Rechnung – Was muss draufstehen?

Auch wer kostenlose Rechnungsvorlagen für seine Rechnungen benutzt, sollte zumindest in einem Schnell-Check prüfen, ob diese die wesentlichen Angaben enthalten. Diese wichtigsten Punkte sind:

- Name und vollständige Anschrift

- des Rechnungsstellers (das seid ihr)

- und des Rechnungsempfängers (das ist in der Regel der Kunde)

- Eure Steuernummer

- Ausstellungsdatum der Rechnung

- Eine fortlaufende Rechnungsnummer

- Art und Menge der gelieferten Gegenstände oder der ausgeführten Leistungen

- Hierfür werden handelsübliche Bezeichnungen verwendet.

- Ein bis ins Detail gehender Beschreibungstext für die Leistung ist nicht nötig.

- Positions-Nummern für die einzelnen Artikel sind hilfreich.

- Lieferungs- bzw. Leistungszeitpunkt (oft Datum der Rechnung)

- Das Entgelt für die Leistung (evtl. mit Nachlass- oder Skonto-Minderung)

- Hinweis auf die Kleinunternehmer-Eigenschaft

- Kleinunternehmer gemäß § 19 Abs. 1 UStG

- Rechnung weist keine Umsatzsteuer aus.

5. Wie wird eine Kleinunternehmer-Rechnung übermittelt?

Seit 2025 sind die Anforderungen an elektronische Rechnungen gestiegen. Für Privatkunden bleibt alles beim Alten – ein PDF per E-Mail reicht. Doch bei Geschäftskunden im B2B-Bereich kann mehr verlangt werden:

- PDF allein gilt nicht mehr als echte E-Rechnung

- Strukturierte Formate wie XRechnung oder ZUGFeRD werden relevant

- Ihr seid als Kleinunternehmer nicht verpflichtet, diese zu nutzen – aber manche Kunden könnten es verlangen.

Tipp: Wenn ihr Rechnungen z. B. an Behörden oder größere Unternehmen stellt, informiert euch vorab, ob ein bestimmtes Format verlangt wird. Für alle anderen reicht meist ein gut lesbares PDF mit den korrekten Angaben – idealerweise erstellt mit einem ERP-System für KMU oder einer Buchhaltungssoftware, die automatisch alle Pflichtangaben berücksichtigt und Fehler vermeidet.

6. Aufbewahrungspflichten für Kleinunternehmer-Rechnungen

Damit eine jederzeitige Überprüfung eurer Unterlagen durch das Finanzamt gewährleistet ist, gibt es besondere Aufbewahrungsfristen für Rechnungen. Diese Pflichten sind in § 14b Umsatzsteuergesetzgeregelt.

Gelten diese Pflichten auch für Kleinunternehmer, die doch von der Umsatzsteuer befreit sind?

Die Antwort ist einfach: Ja, und zwar ohne Einschränkungen. Das heißt: Die 10-jährige Aufbewahrungspflicht für steuerrelevante Belege gilt auch für euch– egal ob ihr Rechnungen handschriftlich schreibt, in Word erstellt oder ein Online-Rechnungsprogramm nutzt.

Für welche Rechnungen gilt diese Aufbewahrungsfrist?

Für Kleinunternehmer gilt die gesetzliche Aufbewahrungsfrist von zehn Jahren für Ausgangs- und Eingangsrechnungen, sofern sie einen Bezug zum Unternehmen haben. Dazu zählen alle Rechnungen, die an Kunden gestellt wurden, sowie solche für Artikel und Dienstleistungen, die für den Betrieb bestimmt sind. Jede Rechnung muss in Kopie oder digitaler Form vollständig und nachvollziehbar archiviert werden.

Tipp: elektronische Aufbewahrung

Ihr dürft sie elektronisch speichern, aber es muss GoBD-konform sein. Das bedeutet:

- Dateien dürfen nicht verändert werden

- Sie müssen jederzeit zugreifbar und lesbar sein

- Der Speicherort muss sicher und nachvollziehbar sein

Beispiel: Ein Cloud-ERP wie weclapp ermöglicht die sichere, GoBD-zertifizierte Verwaltung und Aufbewahrung eurer Ausgangsrechnungen.

7. Worauf solltet ihr sonst achten?

Für Freiberufler und andere Selbstständige – nicht nur für Kleinunternehmer – gilt, sich bei einer Rechnung nicht immer blind auf die Richtigkeit einer Vorlage (Musterrechnung, Rechnungsvorlage usw.) zu verlassen. Folgende Punkte werden gern vergessen:

- Anzahlungen oder Teilrechnungen: Immer als solche kennzeichnen mit „Anzahlung für XY“

- Auslandsleistungen: Bei Lieferung ins EU-Ausland kann eine USt-ID nötig sein – selbst bei Kleinunternehmern

- Mahnwesen: Ein Zahlungsziel (z. B. „zahlbar innerhalb von 14 Tagen“) hilft dir, bei Zahlungsverzug schneller reagieren zu können

Verwendet einfache aber professionelle Rechnungsvorlagen – z. B. in Excel, Word oder aus einem Rechnungsprogramm – um den Überblick zu behalten und die Finanzverwaltung zu vereinfachen.