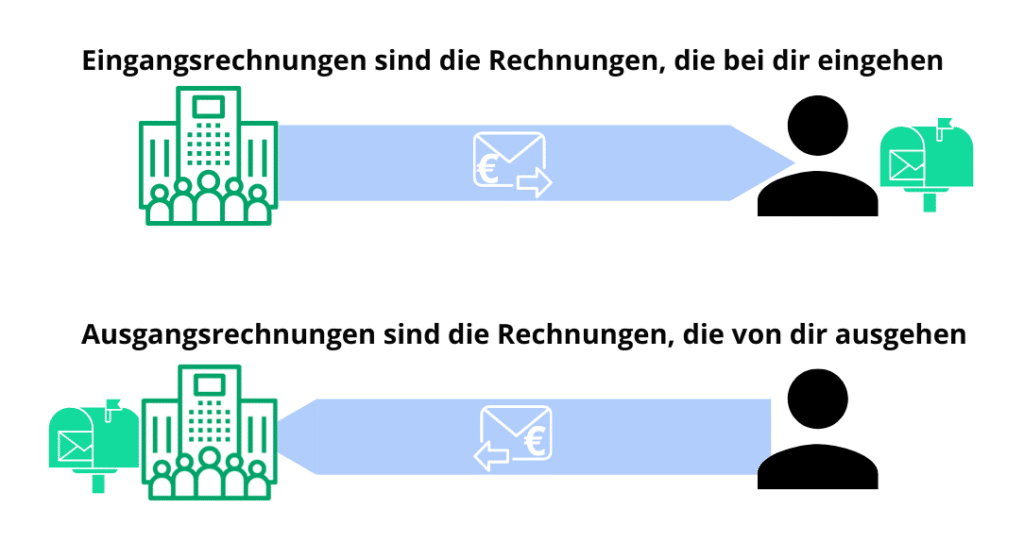

Eingangsrechnung und Ausgangsrechnung: Was sind das?

Jede Rechnung ist für den Rechnungssteller eine Ausgangsrechnung und für den Empfänger eine Eingangsrechnung. Diese Unterscheidung ist insbesondere für Buchhaltung, Umsatzsteuer und digitale Rechnungsprozesse relevant. Aber der Unterschied ist groß – insbesondere in Bezug auf die doppelte Buchführung. Außerdem kann allein anhand der Ausgangsrechnungen der Umsatz eines Unternehmens festgestellt werden. Für die Berechnung des Gewinns werden dagegen auch die Eingangsrechnungen benötigt.

Eingangsrechnung und Ausgangsrechnung: Der Unterschied

Der Unterschied zwischen Eingangsrechnungen und Ausgangsrechnungen ist einfach:

Vor dem Bezahlen einer Eingangsrechnung solltest du einige Prüfungen vornehmen. Welche dies sind, kannst du hier lesen. Gleiches gilt für die Rechnungen, die du selbst deinen Kunden stellst, also deine Ausgangsrechnungen. Wenn du auch bei diesen keine Fehler machst, ersparst du dir viel Verwaltungsaufwand. Insbesondere gehst du nicht das Risiko ein, eine neue Ausgangsrechnung erstellen zu müssen, wenn dich dein Kunde dazu auffordert.

Eingangs- und Ausgangsrechnung auf einen Blick

- Eingangsrechnung: Rechnung, die dein Unternehmen von einem Lieferanten oder Dienstleister erhält.

- Ausgangsrechnung: Rechnung, die dein Unternehmen an Kunden stellt.

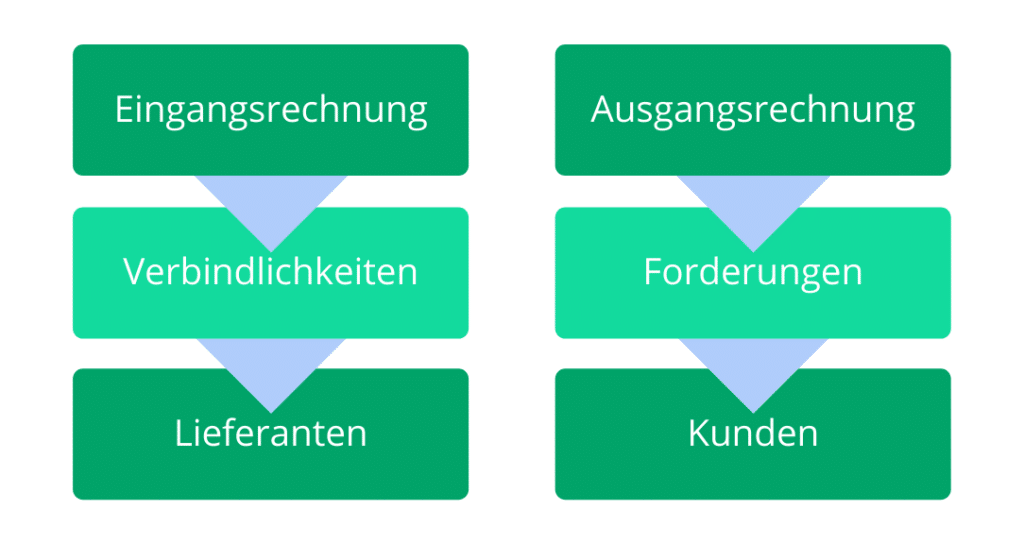

- Bedeutung für die Buchhaltung: Eingangsrechnungen erzeugen Verbindlichkeiten, Ausgangsrechnungen Forderungen.

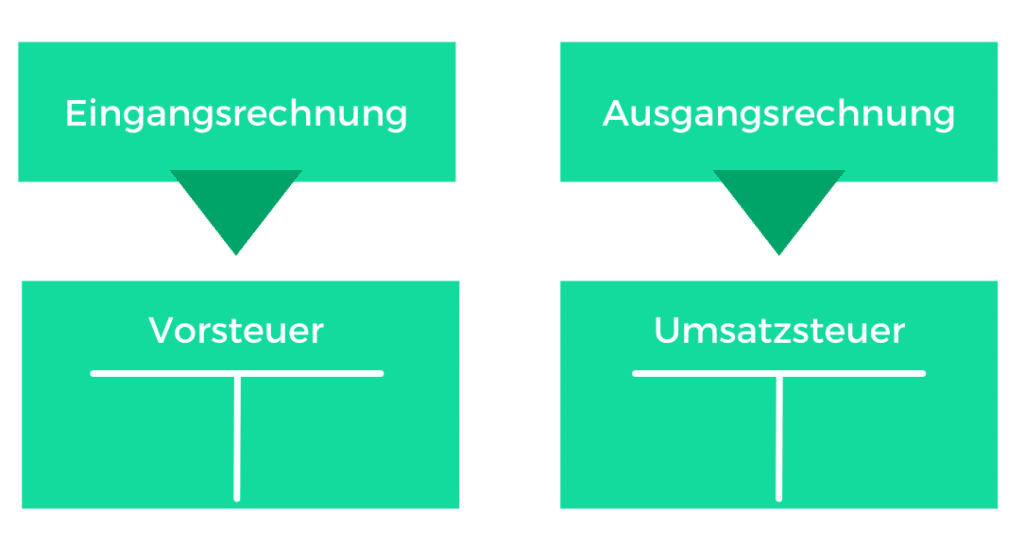

- Bedeutung für die Umsatzsteuer: Eingangsrechnungen ermöglichen den Vorsteuerabzug, Ausgangsrechnungen weisen Umsatzsteuer aus.

- Wichtige Prüfung: Pflichtangaben, Beträge, Leistungen und Lieferdaten kontrollieren.

- Digitale Verarbeitung: Moderne ERP- und Rechnungsprogramme automatisieren Prüfung, Verbuchung und Archivierung.

Eingangsrechnungen prüfen

Eingangsrechnungen erhältst du in der Regel dann, wenn du im Gegenzug bereits eine Ware erhalten hast. Oft trifft die Eingangsrechnung aber auch zeitgleich mit der Ware ein. Jede Eingangsrechnung sollte vor der Bezahlung unter sachlichen, rechnerischen und rechtlichen Aspekten geprüft werden.

| Sachliche Prüfung |

• Vergleich der Eingangsrechnung mit dem Lieferschein • Vergleich der Eingangsrechnung mit der gelieferten Ware |

| Rechnerische Prüfung | • Überprüfung der Beträge auf Rechenfehler |

| Rechtliche Prüfung |

• Sind alle Pflichtangaben gemäß §§ 14, 14a UStG enthalten? • Unter Umständen andere rechtliche Aspekte (Verrechnung mit anderen Forderungen, Verjährung usw.) |

Wichtig für die Umsatzsteuer: Pflichtangaben

Wenn du Rechnungen erstellst (Ausgangsrechnungen) oder Rechnungen erhältst (Eingangsrechnungen), musst du auf die Bestimmungen des Umsatzsteuergesetzes (UStG) achten. Die Vorschriften in diesem Gesetz sollen sicherstellen, dass jeder Unternehmer die Umsatzsteuer korrekt ausweist und das Finanzamt bei Überprüfungen zu jeder Einnahme oder Ausgabe von Mehrwertsteuer einen Beleg vorfindet.

Seit 2025 gewinnt zudem die elektronische Rechnung (E-Rechnung) im B2B-Bereich zunehmend an Bedeutung. Unternehmen sollten daher nicht nur auf die inhaltliche Korrektheit ihrer Rechnungen achten, sondern auch sicherstellen, dass ihre Systeme elektronische Rechnungsformate verarbeiten können.

Diese Angaben müssen auf Eingangs- und Ausgangsrechnungen

Eingangsrechnungen und Ausgangsrechnungen müssen bestimmte Pflichtangaben enthalten. Dies ergibt sich aus den Paragrafen 14 und 14a UStG. Diese Bestimmungen sind für dich nicht nur reine Formvorschriften. Denn es geht um bares Geld. Du darfst zum Beispiel aus einer Eingangsrechnung, die diese Pflichtangaben nicht enthält, keine Vorsteuer geltend machen. Insbesondere bei Eingangsrechnungen mit hohen Beträgen wird dies spürbar. Diese Angaben gehören deshalb auf jede Rechnung:

- Aussteller: Name und Anschrift

- Empfänger: Name und Anschrift

- Rechnungsdatum

- Rechnungsnummer

- Zeitpunkt der Lieferung oder Zeitpunkt der Erbringung der Leistung

- Bezeichnung der gelieferten Waren (Anzahl, Gewicht o. Ä.), Art und Umfang der erbrachten Leistung

- Rechnungsbetrag netto

- Umsatzsteuer oder Hinweis auf Steuerbefreiung (zum Beispiel Kleinunternehmer-Eigenschaft)

- Rechnungsbetrag brutto (keine Pflichtangabe, aber hilfreich)

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Leistenden

- Bankverbindung des Rechnungsstellers (ebenfalls keine Pflichtangabe, aber ebenfalls hilfreich)

- Eventuell ein Hinweis auf Skonti, Boni oder Rabatte

Übrigens: Du musst deine Ausgangsrechnungen nicht unterschreiben. Nur die Pflichtangaben machen die Ordnungsmäßigkeit deiner Ausgangsrechnungen aus.

Bei Kleinbeträgen sind weniger Angaben nötig

Wenn du eine Ausgangsrechnung erstellst oder eine Eingangsrechnung prüfst, kannst du bei Beträgen bis zu 250 Euro auf einige Angaben verzichten. Kleinbetragsrechnungen benötigen lediglich folgende Hinweise:

- Name und Anschrift des Leistenden

- Empfänger: Name und Anschrift

- Rechnungsdatum

- Bezeichnung der Waren (wie oben)

- Entgelt und Umsatzsteuer in einer Summe

- Steuersatz in Prozent bzw. Hinweis auf eine Steuerbefreiung

Zusätzliche Angaben sind natürlich unschädlich. Moderne Cloud Buchhaltungssoftware berücksichtigen die Anforderungen an Kleinbetragsrechnungen automatisch und reduzieren dadurch den manuellen Aufwand. Es kann sich in der Praxis aber als vorteilhaft erweisen, diesen Unterschied nicht zu machen. Du kannst deine Software dann so einstellen, dass alle Ausgangsrechnungen – unabhängig vom zu zahlenden Betrag – immer auf dieselbe Art erstellt werden.

Zusätzliche Pflichtangaben in besonderen Fällen

- Lieferung eines neuen Fahrzeugs innerhalb der EU (§ 14a Abs. 4 UStG): Größe, Nutzungsdauer bzw. Neuigkeit

- Reiseleistungen (§ 14a Abs. 6 UStG): Hinweis auf Sonderregelungen nach § 25 UStG

- Differenzbesteuerung (§ 14a Abs. 6 UStG): Hinweis auf Sonderregelungen ach § 25a UStG

Was tun bei fehlerhaften Eingangsrechnungen?

Du bist als Unternehmer verpflichtet, deine Ausgangsrechnungen ordnungsgemäß auszustellen. Das ist ganz im Sinne deiner Geschäftspartner, die für ihre Buchhaltung korrekte Dokumente benötigen – und so die Vorsteuer geltend machen können.

Umgekehrt hast du natürlich das Recht, ordnungsgemäße Eingangsrechnungen zu erhalten. Deshalb solltest du jede Eingangsrechnung genau darauf prüfen, ob sie alle notwendigen Angaben enthält. Sonst gibt es Ärger mit dem Finanzamt. Denn eine einzige fehlende Pflichtangabe auf einer Eingangsrechnung kann deine Umsatzsteuerlast deutlich erhöhen.

Es ist deshalb keine Prinzipienreiterei, wenn du im Einzelfall von deinen Geschäftspartnern die Korrektur einer Rechnung verlangst. Denn schließlich geht es nicht nur um Formalitäten – es geht in erster Linie um Geld. Bitte einfach höflich um eine Berichtigung der betreffenden Eingangsrechnung. Dafür erstellt dein Geschäftspartner ein neues, diesmal vollständiges Dokument, das eindeutig auf die zu korrigierende Rechnung hinweist.

Wichtig: Prüfe fehlerhafte Rechnungen zeitnah und fordere bei Bedarf eine Rechnungskorrektur an, bevor die Rechnung buchhalterisch verarbeitet wird.

Buchführung: So funktioniert es

In der Buchhaltung stellen Eingangsrechnungen und Ausgangsrechnungen prinzipiell keine Schwierigkeiten dar. Eingangsrechnungen belegen zunächst einmal, dass du eine Verbindlichkeit gegenüber einem Kunden hast. Dafür ist die Rechnung auf Papier oder in elektronischer Form der Beleg. Wir erinnern uns: Keine Buchung ohne Beleg! Entsprechendes gilt für die Rechnungen, die du für deine Kunden erstellst. Die Rechnung weist für dich eine offene Forderung aus, solange sie nicht bezahlt wird.

| Beispiel | Verbuchung | Wichtig für... | |

|---|---|---|---|

| Eingangsrechnung | Du hast Waren gekauft und erhältst eine entsprechende Rechnung von deinem Lieferanten. | Eingangsrechnung an Verbindlichkeiten | … Vorsteuer |

| Ausgangsrechnung | Du hast Dienstleistungen erbracht und erstellst darüber Rechnungen an den Kunden. | Ausgangsrechnung an offene Forderungen | … Mahnwesen und Berechnung des Umsatzes |

Jede Eingangsrechnung erhöht deine Verbindlichkeiten. Eine Eingangsrechnung wird ausgeglichen, indem sie bezahlt wird. Dann nehmen deine Verbindlichkeiten wieder ab.

Eine Rechnung – verschiedene Konten

Bei der Verbuchung von Eingangsrechnungen und Ausgangsrechnungen ist es immer wichtig, dass eindeutig feststeht, welches Konto berührt ist. Die Frage ist: Um welche Waren und Dienstleistungen handelt es sich? Es ist möglich, dass eine Eingangsrechnung mehrere Konten betrifft. In der Regel berührt nämlich jede Eingangsrechnung auch das Vorsteuerkonto. Und jede Ausgangsrechnung berührt entsprechend das Konto Umsatzsteuer. Es ist wichtig, auf alle Pflichtangaben bei der Eingangsrechnung zu achten, damit du gegenüber dem Finanzamt die von dir gezahlte Vorsteuer von deiner Umsatzsteuerlast abziehen kannst.

Leichter geht’s mit der EÜR

Die Verbuchung von Eingangsrechnungen und Ausgangsrechnungen ist natürlich sehr viel einfacher, wenn du nicht zur doppelten Buchführung verpflichtet bist und eine Einnahmenüberschussrechnung (EÜR) erstellst. Ob du eine Einnahmenüberschussrechnung (EÜR) nutzen darfst, hängt von den jeweils geltenden steuerlichen Grenzwerten und gesetzlichen Vorgaben ab. Im Zweifel solltest du die aktuelle Rechtslage oder deinen Steuerberater prüfen. Falls du zur doppelten Buchführung wechseln musst, bekommst du rechtzeitig einen Bescheid vom Finanzamt.

Die Eingangsrechnung mit Preisnachlass

Eine schnelle Zahlung ist ein Wert an sich. Deswegen räumen viele Unternehmen ihren Kunden Skonti ein. Das heißt: Dein Geschäftspartner gewährt dir zum Beispiel das Recht, drei Prozent vom Kaufpreis abzuziehen, wenn du innerhalb einer bestimmten Frist zahlst. Ein Geschäft auf Gegenseitigkeit: Er erhält sein Geld sofort, du bezahlst dafür etwas weniger. Ein Skonto muss buchhalterisch erfasst werden – das gilt natürlich auch für die Vorsteuer. Es wird dann also etwas komplizierter. Wenn der Lieferant einen Skonto gewährt, muss er dies in deiner Eingangsrechnung mit einem prozentualen Betrag angeben.

Wie verbuche ich 3 % Skonto?

Ein Beispiel: Du hast Waren für 1.000 Euro eingekauft und erhältst darüber eine (Eingangs-)Rechnung. Der Buchungssatz:

- Aufwendungen für Waren € 1.000,-

- Vorsteuer € 190,-

- an Verbindlichkeiten € 1.190,-

Der Verkäufer räumt dir ein Skonto in Höhe von drei Prozent bei Zahlung innerhalb einer Woche ein. Das lässt du dir nicht entgehen und zahlst sofort. Jetzt lautet der Buchungssatz:

- Verbindlichkeiten € 1.190,-

- an Lieferantenskonto € 30,-

- an Vorsteuer € 5,70

- an Bank € 1.154,30

Die Rechnung geht auf: 30 + 5,7 + 1.154,3 = 1.190. Alles ist sauber verbucht und du hast 30 Euro gespart.

Skonto als Pflichtangabe auf Eingangsrechnungen

Keine Buchung ohne Beleg: Dies gilt auch für ein Skonto. Wenn du einen vereinbarten Skonto ziehst, also in Anspruch nimmst, brauchst du für dieses Recht einen Nachweis. In der Eingangsrechnung muss sich dieser (oder ein ähnlicher) Hinweis finden:

- x % Skonto bei Zahlung bis …

Ausgangsrechnungen und Mahnungen

Deine Ausgangsrechnungen sind insbesondere für deine Mahnungen wichtig. Besondere Bedeutung kommt deshalb bei deinen Ausgangsrechnungen dem Rechnungsdatum und dem Zeitpunkt der Fälligkeit der Forderung zu. Wer als Geschäftskunde Geld schuldet, kommt spätestens 30 Tage nach Fälligkeit und Zugang einer Rechnung in Verzug (§ 286 Abs. 3 Satz 1 BGB). Beachte hierzu Folgendes:

- Wenn ein Verzug vorliegt, darfst du Verzugszinsen fordern.

- Du darfst zusätzlich eine Mahnpauschale von 40 Euro fordern.

- Es gibt keine Pflicht, dreimal zu mahnen (das ist ein weitverbreitetes Vorurteil).

- Du hast beim Verzug deines Schuldners die Möglichkeit, ein gerichtliches Mahnverfahren einzuleiten.

Trotz bestehender rechtlicher Ansprüche empfiehlt sich in der Praxis häufig ein kundenorientiertes Mahnwesen, um langfristige Geschäftsbeziehungen nicht unnötig zu belasten. Gerichtliche Mahnverfahren sollten deshalb die Ausnahme sein – Gleiches gilt für Verzugszinsen und Mahnpauschalen. Insofern hat der Grundsatz des dreimaligen Mahnens (bzw. Erinnerns) eine gewisse Bedeutung – er entspricht nämlich der Praxis.

Die Eingangsrechnung oder Ausgangsrechnung als Abschlagsrechnung

Eine Rechnung kann auch als Abschlagsrechnung ausgestellt werden. In der Praxis wird dieses Verfahren vor allem bei großen Bauvorhaben gewählt, wenn einzelne, abtrennbare Leistungen erbracht worden sind. Bei einer Abschlagsrechnung gibt es folgende Punkte zu beachten:

- Der Gesamtbetrag der bereits erbrachten Leistungen muss bezeichnet werden.

- Wenn bereits Zahlungen auf Abschlagsrechnungen geleistet wurden, müssen diese in der Rechnung aufgeführt sein.

- Die einzelnen Abschlagsrechnungen sollten nummeriert werden.

- Wenn die gesamte Leistung vollständig erbracht wurde, wird eine Schlussrechnung erstellt.

Software für Eingangs- und Ausgangsrechnungen

Die Verwaltung von Eingangs- und Ausgangsrechnungen lässt sich mit einer modernen Buchhaltungssoftware deutlich effizienter gestalten. Ausgangsrechnungen können schnell und rechtssicher erstellt werden, während Pflichtangaben automatisch berücksichtigt und wiederkehrende Abläufe automatisiert werden.

Auch bei Eingangsrechnungen profitieren Unternehmen von digitalen Workflows: Belege lassen sich zentral erfassen, prüfen, freigeben und verbuchen. Das reduziert Fehler, beschleunigt Prozesse und sorgt für mehr Transparenz im Rechnungswesen.

Insbesondere bei steigenden Belegmengen helfen moderne Rechnungssysteme oder ERP-Software dabei, den Verwaltungsaufwand zu reduzieren, gesetzliche Anforderungen einzuhalten und jederzeit den Überblick über offene Forderungen und Verbindlichkeiten zu behalten.