Was ist das Inventar?

Das Inventar stellt das Ergebnis einer Inventur dar und listet sämtliche Vermögensgegenstände sowie Schulden eines Unternehmens auf. Die gesetzliche Grundlage zur Aufstellung des Inventars ergibt sich aus § 240 HGB. In anderen Wörter ist das Inventar ein Bestandsverzeichnis aller Gegenstände und Schulden im Unternehmen und bildet die Fundamente eines korrekten Jahresabschlusses.

Wann muss das Inventar aufgestellt werden?

Laut § 240 HGB muss jeder Kaufmann zu Beginn seines Handelsgewerbes und zum Ende eines jeden Geschäftsjahres das Vermögen und alle Schulden des Unternehmens mit den zum Stichtag ermittelten Werten in einem Verzeichnis erfassen und auflisten. Für das Bestandsverzeichnis und alle im Rahmen der Inventur genutzten Dokumente und Formulare (Inventurlisten, Korrekturlisten etc.) gilt eine gesetzliche Aufbewahrungsfrist von 10 Jahren.

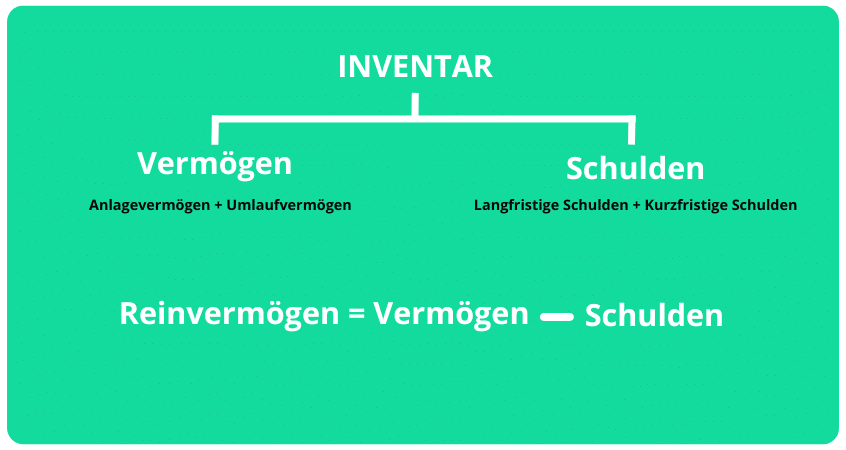

Wie ist das Inventar aufgeteilt?

Das Inventar eines Unternehmens setzt sich aus drei Elementen zusammen:

- Anlagevermögen: Das Anlagevermögen umfasst alle langfristig dem Unternehmen zur Verfügung stehenden Wirtschaftsgüter, die nicht zum Verkauf bestimmt sind, sondern für den Prozess der Leistungserbringung erforderlich sind. Beispiele hierfür sind Maschinen und Anlagen, Patente, Hard- und Software, Gebäude, der unternehmenseigene Fuhrpark sowie die dauerhafte Einlage von Eigenkapital (z. B. bei einer GmbH).

- Umlaufvermögen: Dieses setzt sich aus Vermögenswerten zusammen, die dem Unternehmen nur kurzzeitig gehören und daher „umlaufend“ sind. Als Umlaufvermögen wird alles gezählt, das kein Anlagevermögen darstellt und vom Unternehmen für Beschaffung, Produktion oder Absatz benötigt wird. Beispiele hierfür sind Vorräte, Roh-, Hilfs- und Betriebsstoffe sowie halbfertige Produkte. Auch das Bankguthaben, Forderungen und Wertpapiere werden dem Umlaufvermögen zugerechnet.

- Schulden: Schulden und Verbindlichkeiten gegenüber Gläubigern werden wie das Vermögen aufgeteilt in langfristige Schulden (z. B. Hypothekenschulden, langfristig bereitgestelltes Fremdkapital) und kurzfristige Schulden (z. B. Verbindlichkeiten aus Lieferungen und Leistungen).

Das Reinvermögen des Unternehmens ergibt sich als Ergebnis der Formel: Reinvermögen = Vermögen – Schulden.

Was sind die Unterschiede zwischen Bilanz und Inventar?

Die Bilanz ist eine Aufstellung der Vermögenswerte eines Unternehmens in Kontenform. Das bedeutet, dass z. B. mehrere gleichartige Maschinen, die in einem Produktionsunternehmen genutzt werden, in der Bilanz wertmäßig auf einem Konto zusammengefasst werden, während sie im Inventar einzeln und mit ihrem jeweiligen Buchwert aufgeführt werden. Es handelt sich also bei einem Inventar um eine tabellarische Auflistung aller Vermögensgegenstände eines Unternehmens, deren Werte im Rahmen der Buchführung ggf. auf verschiedene Konten verteilt werden.

Was ist der Unterschied zwischen Inventur und Inventar?

Die Inventur stellt das Vorgehen zum Stichtag (in der Regel ist das der Jahresabschluss) dar, also das Zählen, Wiegen, Messen und Erfassen insbesondere des Anlage- und Umlaufvermögens. Die hierbei ermittelten Mengen dienen dazu, die Inventarliste zu erstellen.