Was ist eine Inventur?

Bei der Inventur handelt es sich um eine lückenlose, mengen- und wertmäßige Erfassung sämtlicher Vermögensgegenstände und Schulden eines Unternehmens. Bekannt ist insbesondere die körperliche Inventur, eine Art der Inventur, bei der Warenbestände und das Anlagevermögen gezählt bzw. gewogen, gemessen oder geschätzt werden. Das Ergebnis ist das sogenannte Inventar– ein Bestandsverzeichnis, das neben der Menge auch den Zustand jeder einzelnen Position enthält.

Warum führt man eine Inventur durch?

Zunächst liegt es im eigenen Interesse festzustellen, ob die Buchbestände mit den tatsächlich vorhandenen Beständen übereinstimmen. Treten beispielsweise regelmäßig Fehlmengen auf, kann dies ein Indiz für eine unsaubere Bestandsführung oder sogar für Schwund und Diebstähle sein.

Fehlbestände wirken sich weiterhin negativ auf betriebliche Prozesse aus und können beispielsweise zu Produktionsengpässen oder Lieferverzug führen. Daneben hilft die Bestandsaufnahme von

- Guthaben,

- Schulden,

- Verbindlichkeiten und

- Forderungen

Unternehmen dabei, ihre finanzielle Situation exakt einschätzen zu können. Hierdurch können etwaige Fehlentwicklungen rechtzeitig aufgedeckt werden, weshalb eine Inventur auch als Frühwarnsystem gesehen werden kann.

Hinweis: Inventur ist nicht zu verwechseln mit Inventar. Kurz gesagt ist das aufgelistete Inventar das Ergebnis der Inventur. Hierzu gehören Vermögensgegenstände, Schulden und Reinvermögen.

Wer muss eine Inventur durchführen?

Zur Durchführung einer Inventur sind nur „Kaufleute“ verpflichtet. Hierzu zählen Unternehmen, die unter die Bestimmungen des Handelsgesetzbuches (HGB) fallen, also eine Bilanz sowie eine Gewinn- und Verlustrechnung aufstellen müssen.

Sowohl Freiberufler als auch sämtliche Unternehmer, die ihre Gewinne anhand einer Einnahmen-Überschuss-Rechnung (EÜR) ermitteln, müssen rein gesetzlich keine Inventur vornehmen.

Gesetzliche Pflicht: Neben dem Eigeninteresse besteht in Deutschland darüber hinaus die gesetzliche Pflicht zur Durchführung von Inventuren. Jeder Kaufmann muss nach § 240 HGB und den §§ 140 sowie 141 AO (Abgabenordnung) im Rahmen der ordnungsgemäßen Buchführung eine Bestandsaufnahme vornehmen. Neben der Bilanz, muss also auch eine Aufstellung des gesamten Inventars erfolgen.

Wann wird eine Inventur durchgeführt?

Die gesetzliche Verpflichtung zur Durchführung einer Inventur besteht zu folgenden Zeitpunkten:

- Bei der Eröffnung eines Unternehmens

- Bei der Übernahme eines Unternehmens

- Bei der Schließung oder Veräußerung eines Unternehmens

- Zum Ende eines jeden Geschäftsjahres

Ausführliche Informationen zu den verschiedenen Inventurarten findest du hier.

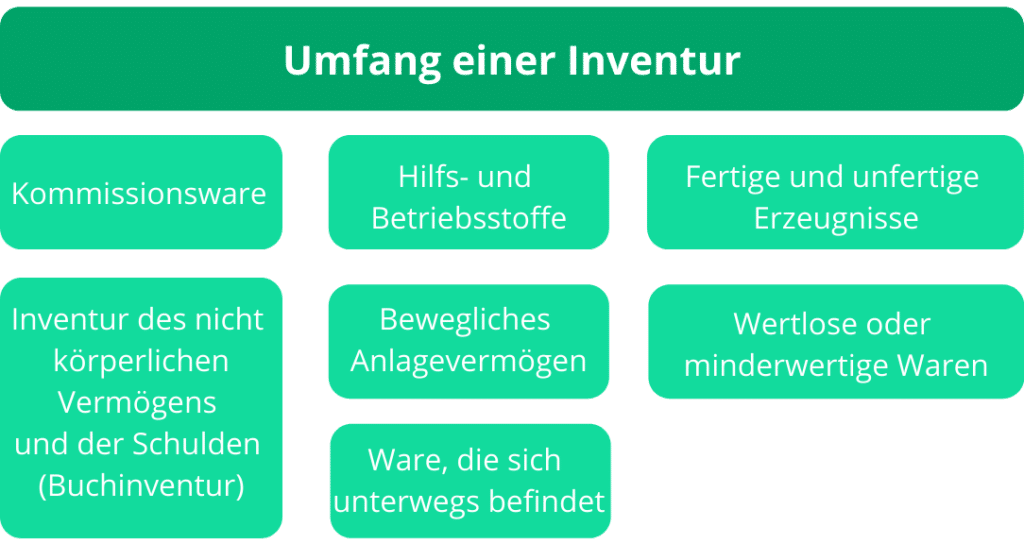

Fertige und unfertige Erzeugnisse

Die Bewertung von fertigen und unfertigen Erzeugnissen muss anhand der Herstellungskosten erfolgen. Wie die Herstellungskosten und der Fertigstellungsgrad ermittelt wurden, muss aus den Inventurunterlagen hervorgehen.

Hilfs- und Betriebsstoffe

Auch Hilfs- und Betriebsstoffe sind Bestandteil einer Inventur. Gegenstände wie Heizöl, Verpackungsmaterial oder Benzin müssen einzeln erfasst werden, sofern ihr Wert erheblich ist oder starke Schwankungen im Bestand vorliegen. Trifft dies nicht zu, ist eine Schätzung des Wertes zulässig.

Kommissionsware

Hast du Kommissionsware erhalten, ist diese nicht im Bestand zu führen, da sie nicht Eigentum deines Unternehmens ist. Anders sieht es aus, wenn du selbst Kommissionswaren hingegeben hast. Sie sind in die Inventur aufzunehmen oder mittels Bestandsnachweis des Kommissionärs nachzuweisen.

Wertlose oder minderwertige Waren

Selbst Waren mit geringem oder keinem Wert sind aufzunehmen. Bei der Bewertung wird ein Abschlag von den Anschaffungs- oder Herstellungskosten vorgenommen oder es wird der Wert „Null“ herangezogen.

Ware, die sich unterwegs befindet

Ist unterwegs befindliche Ware dein Eigentum, so ist sie Bestandteil der Inventur. Gleiche hierbei stets mit Eingangs- und Ausgangsrechnungen ab. Hast du beispielsweise für eine Ware bereits die Rechnung erhalten und verbucht, muss eine Erfassung im Bestand erfolgen, auch wenn die Ware körperlich noch gar nicht eingetroffen ist. Hast du eine Ware verkauft, den Erlös erfasst aber noch keine Zahlung erhalten, darf die Ware bei der Inventur nicht mehr berücksichtigt werden.

Bewegliches Anlagevermögen

Das Bestandsverzeichnis muss auch sämtliche bewegliche Gegenstände des Anlagevermögens enthalten, selbst wenn diese komplett abgeschrieben sind. Hierunter fallen beispielsweise

- Fahrzeuge

- Maschinen oder

- die Geschäftsausstattung.

Eine körperliche Bestandsaufnahme ist nicht erforderlich, wenn ein Anlagenverzeichnis mit sämtlichen Zu- und Abgängen geführt wird. Geringwertige Wirtschaftsgüter sollen in einem separaten Verzeichnis geführt werden und zählen nicht zum Bestand. Leasing-Gegenstände sind hingegen Bestandteil des Anlagenverzeichnisses, sofern sie dem Leasingnehmer zuzurechnen sind.

Das Anlagenverzeichnis muss für jeden Gegenstand eine sogenannte Anlagenkarte enthalten, die folgende Angaben aufweist:

- Bezeichnung des Gegenstandes

- Bilanzwert zum Bilanzstichtag

- Anschaffungs- oder Herstellungsdatum

- Anschaffungs- oder Herstellungskosten

- Nutzungsdauer

- Jährlicher Abschreibungsbetrag

- Datum des Abgangs

Inventur des nicht körperlichen Vermögens und der Schulden (Buchinventur)

Forderungen, Verbindlichkeiten und immaterielle Vermögensgegenstände können nicht durch körperliche Bestandsaufnahme (Zählen, Wiegen oder Messen) ermittelt werden. Sie müssen daher einer Buchinventur unterzogen werden. Dies bedeutet, dass ein Nachweis durch geeignete Dokumente erfolgen muss. Forderungen und Verbindlichkeiten werden beispielsweise getrennt voneinander anhand von Saldenlisten erfasst. Ein Bankguthaben wird hingegen durch Kontoauszüge nachgewiesen. Vorhandenes Bargeld muss jedoch gezählt werden.

Welche Arten von Inventur gibt es?

Es gibt verschiedene Arten von Inventur und die Wahl der geeigneten Methoden hängt von den individuellen Anforderungen des Unternehmens, der Art der Bestände und den verfügbaren Ressourcen an, die erfasst werden müssen. Hier sind die wichtigsten Arten von Inventur gelistet:

- Stichtagsinventur: Eine Form der Inventur, bei der die Bestände an einem bestimmten Stichtag erfasst werden. An diesem festgelegten Datum werden alle vorhandenen physischen Bestände gezählt, um den genauen Wert zu ermitteln. Diese Art der Inventur wird häufig zum Jahresende durchgeführt, um den Abschluss des Geschäftsjahres zu überprüfen.

- Stichprobeninventur: Bei dieser Methode wird nicht der gesamte Bestand gezählt, sondern nur eine repräsentative Stichprobe. Die Ergebnisse der Stichprobe werden dann hochgerechnet, um den Gesamtbestand zu schätzen. Diese Art der Inventur kann zeitsparend sein, erfordert jedoch eine sorgfältige Auswahl der Stichprobe, um genaue Ergebnisse zu erzielen.

- Permanente Inventur: Hier werden die Bestände kontinuierlich über das gesamte Geschäftsjahr hinweg erfasst. Hierbei werden laufend Aufzeichnungen über die Zugänge, Abgänge und Veränderungen der Bestände geführt. Diese Methode ermöglicht eine regelmäßige Aktualisierung der Bestandsdaten und eine genaue Überwachung der Lagerbestände.

- Rollende Inventur: Hierbei wird die Inventur über einen längeren Zeitraum verteilt und kontinuierlich durchgeführt. Anstatt alles an einem einzigen Stichtag zu zählen, werden die Bestände in regelmäßigen Abständen über das Jahr verteilt erfasst. Dies ermöglicht eine gleichmäßigere Arbeitsbelastung und eine genauere Überwachung der Bestände im Laufe der Zeit.

Andere Methode sowie ABC-Analyse und Elektronische Inventur sind heutzutage auch üblich. Welches Inventurverfahren geeignet ist, wird von den einzelnen Unternehmen je nach ihren Bedürfnissen festgelegt.