Was ist eine Proformarechnung?

Eine Proformarechnung ist im Prinzip nichts anderes als eine Rechnung. Der einzige Unterschied: Es fehlt eine Aufforderung zur Zahlung. Die Proformarechnung ist insofern ein Beleg der Form wegen. Insbesondere für Exporte in Länder außerhalb der EU, wenn die Ware unentgeltlich an den Empfänger gesendet wird, sind Proformarechnungen wichtig.

Wozu sind Proformarechnungen nötig?

Im praktisch wichtigsten Fall kommt die Proformarechnung bei Handelsgeschäften mit Ländern zur Anwendung, die sich außerhalb der EU befinden (= Auslandsgeschäfte). In diesem Fall unterliegen Unternehmen auch dann einer Deklarationspflicht für den Export, wenn beispielsweise innerhalb der Garantiezeit Ersatzteile für eine bereits bezahlte Ware geliefert werden sollen. Die Proformarechnung soll hier in erster Linie den Handelswert einer Ware deklarieren, obwohl die Rechnung keine Zahlungsaufforderung enthält. Für diese Art der Lieferung wird dann auch kein Zoll erhoben, denn der Zoll berücksichtigt nur den tatsächlich gezahlten Preis.

Was ist der Unterschied zwischen einer Handelsrechnungen und Proformarechnungen?

Für jeden Export in ein Land außerhalb der EU gilt, dass eine Handelsrechnung vorliegen muss. Wenn die versendete Ware für das konkrete Geschäft keinen Handelswert hat, muss zumindest eine Proformarechnung ausgestellt werden. Die klassische Rechnung stellt also ein Dokument mit Zahlungsaufforderung dar, die Proformarechnung hingegen ist ein Beleg ohne Zahlungsaufforderung, um dem Zoll oder der entsprechenden Finanzbehörde den Wert einer Ware glaubwürdig darlegen zu können.

| Handelsrechnung | Proformarechnung |

|---|---|

| Für Waren, die einen Handelswert haben | Für Waren, die keinen Handelswert haben |

Anwendungsbereiche der Proformarechnung

Rechnungen pro forma kommen in verschiedenen Situationen in Betracht. Typische Anwendungsfälle für eine Proformarechnung sind zum Beispiel:

- kostenlose Mustersendungen,

- eine Grundlage für Zahlungen, wenn auf Vorkasse geleistet wird,

- Waren, die nur vorübergehend im Ausland verwendet werden sollen (Zolldokument Carnet A.T.A.),

- die Lieferung von Ersatzteilen,

- Garantie- bzw. Kulanzfälle (Warenaustausch),

- Spenden und Geschenke

Wozu dient eine Proformarechnung in der Finanzbuchhaltung?

In der Finanzbuchhaltung dient eine Proformarechnung als Beleg für eine Rechnung, die nicht periodengerecht zugestellt oder fakturiert wurde. Wenn eine solche Rechnung nicht zum Jahresabschluss vorliegt, wird der Form wegen eine Buchung vorgenommen, die die entsprechende Bilanz und Gewinn- und Verlustrechnung belastet. In der folgenden Periode erfolgt eine Buchungsstornierung. Der originale Beleg wird eingebucht – im Endeffekt ist das Ergebnis neutral. Der Vorteil einer Proformarechnung für die Buchhaltung ist der, dass sie nicht als offener Posten im System auffällt. So wird der Kunde nicht aus Versehen gemahnt, wenn er die Ware nicht bezahlt. Eine Proformarechnung bewirkt weder beim Aussteller noch beim Empfänger eine Buchung.

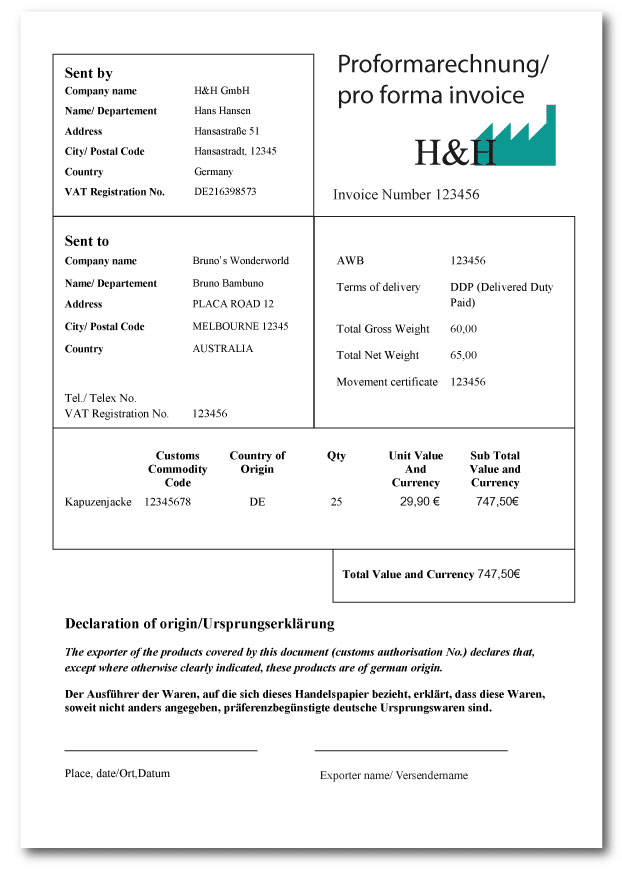

Welche Angaben müssen in eine Proformarechnung?

Grundsätzlich müssen auch bei Proformarechnungen dieselben Angaben wie bei Handelsrechnungen für den Außenhandel gemacht werden:

- Versender: Name und Anschrift

- Empfänger: Name und Anschrift (Telefon, Fax, Kontaktperson)

- Lieferanschrift, wenn diese von der Anschrift der Rechnung abweicht

- Rechnungsnummer, Ort, Datum

- Vermerk: Rechnung (hier: Proformarechnung)

- Frankatur

- Umsatzsteueridentifikationsnummer, EORI-Nummer

- Brutto- und Nettogewicht, Herkunftsland, Nummer des Pakets

- Ursprungserklärung, wenn das Land des Ursprungs der Ware in der EU ist

- Unterschrift, Stempel

Ein Muster für eine Proformarechnung findest du hier:

Welche Angaben müssen in eine Proformarechnung?

Bei einer Proformarechnung für den Export muss eine Wertangabe zur Sendung erfolgen. Sind keine realistischen Vorstellungen über den Warenwert einer Sendung vorhanden, sollte eine starke Herabstufung des Werts, mit dem Ziel bestimmte Wertgrenzen nicht zu überschreiten, vermieden werden. Ein Warenwert, der nicht der Wirklichkeit entspricht, fällt spätestens bei der nächsten Betriebsprüfung auf. Folgende Optionen stehen zur Verfügung:

- Anmeldung des korrekten Warenwerts zu einem späteren Zeitpunkt oder

- Abgabe einer sogenannten unvollständigen Zollanmeldung mit einem Hinweis auf den Zollwert.

{kind=link}