Was ist eine Kostenstelle?

Eine Kostenstellen wird für das interne Rechnungswesen oder auch Controlling eines Unternehmens benötigt. Im Rahmen der betrieblichen Kostenrechnung werden die angefallenen Kosten auf die einzelnen Kostenstellen verteilt. Dabei steht jede Kostenstelle für einen Unternehmensbereich, für den im Controlling das betriebliche Ergebnis gesondert ermitteln werden soll.

Einteilung in Kostenstellen

Die Einteilung in Kostenstellen nimmst du am besten nach Verantwortungsbereichen, räumlichen Kriterien und funktionalen Gesichtspunkten vor. So wäre es zum Beispiel denkbar, je eine Kostenstelle einzurichten für einzelne Filialen, Unternehmensabteilungen oder Produktgruppen.

Grundlagen der Kostenstellenrechnung

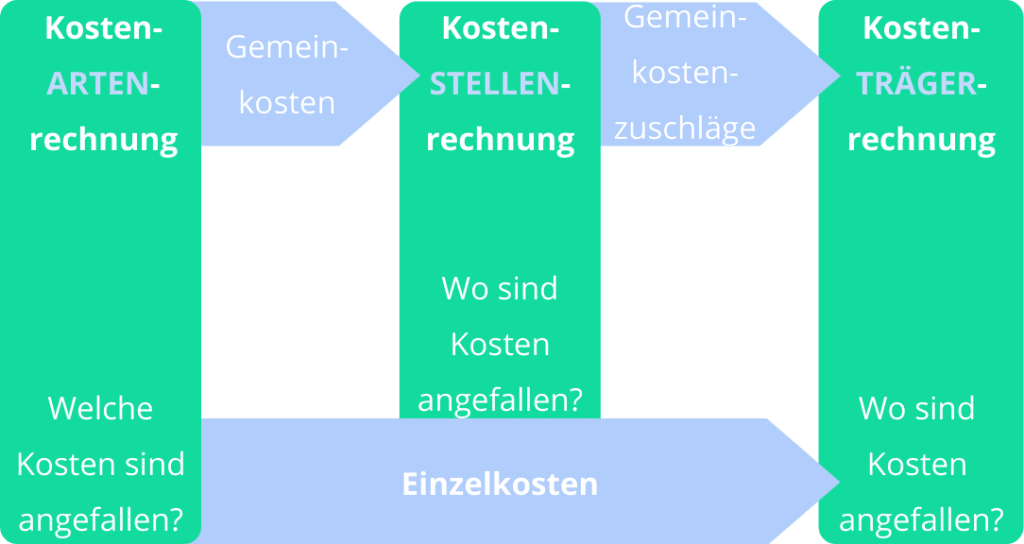

Die Kostenstellenrechnung ist neben der Kostenartenrechnung und der Kostenträgerrechnung ein Teilbereich der Kosten- und Leistungsrechnung. Sie gehört somit zum internen Rechnungswesen oder Controlling eines Unternehmens, welches sich mit der Planung und Kontrolle von Unternehmensprozessen beschäftigt. Ein Ziel des internen Rechnungswesens ist die Maximierung des betrieblichen Unternehmenserfolgs.

Die Kostenstellenrechnung als zweite Stufe der Kostenrechnung dient der verursachungsgerechten Verteilung der in der Kostenartenrechnung ermittelten Kosten auf die Kostenstellen. Hierzu wird gerade in kleinen und mittleren Unternehmen der Betriebsabrechnungsbogen, kurz BAB, herangezogen. Die Kostenstellenrechnung bildet somit die Grundlage für die Kostenträgerrechnung, in der die benötigten Kosten für jeden einzelnen Artikel, den Kostenträger, ermittelt werden. In der Kostenstellenrechnung erfolgen

- die Verteilung aller innerbetrieblichen Kosten auf die jeweilige Kostenstelle, wo sie angefallen sind sowie

- die Ermittlung von Zuschlagssätzen für die spätere Kalkulation.

Welche Aufwendungen und Erträge in deinem Unternehmen angefallen sind, kannst du aus der Gewinn-und-Verlust-Rechnung entnehmen. Doch sie ermittelt nur den Geschäftserfolg im Ganzen. Auch betriebsfremde Ergebnisse können den dort ausgewiesenen Unternehmenserfolg verfälschen. Die Kosten- und Leistungsrechnung dagegen beschränkt sich auf die rein betriebliche Tätigkeit deines Unternehmens. Betriebsfremde Geschäftsfelder, wie beispielsweise der Wertpapierhandel eines Produktionsunternehmens, werden in der Kostenrechnung ausgeklammert.

Aufgabe der innerbetrieblichen Leistungsverrechnung ist der Wirtschaftlichkeitsnachweis der verschiedenen Kostenstellen. Aus der Kostenstellenrechnung wird ersichtlich, welche Unternehmensbereiche in betrieblicher Hinsicht besonders gut oder schlecht abgeschnitten haben. Bei regelmäßigem Vergleich der Zahlen ermöglicht sie dir, gegebenenfalls notwendige Umstrukturierungen in deinem Betrieb rechtzeitig durchzuführen.

Was enthält der Kostenstellenplan?

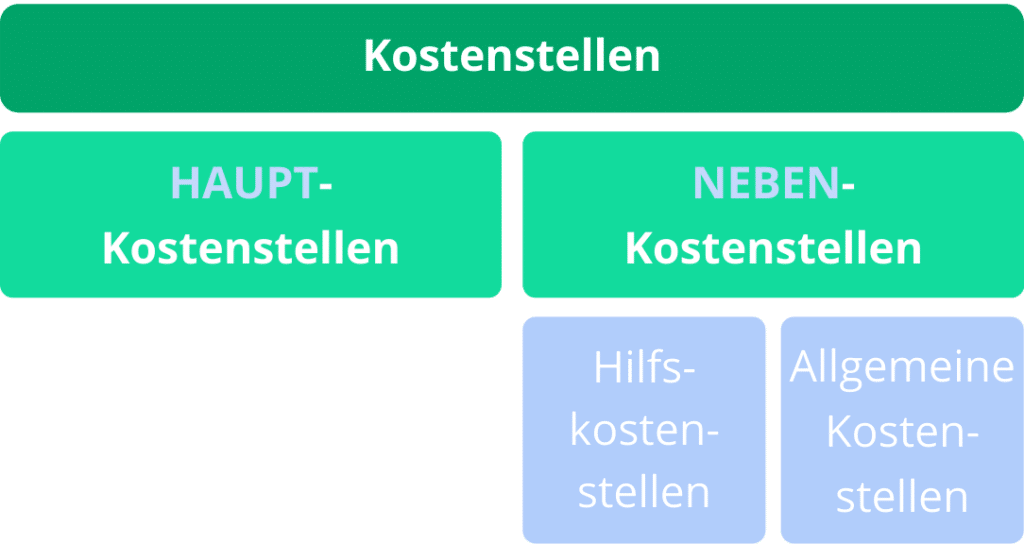

Um die Übersicht über deine Kostenstellen zu behalten, solltest du einen Kostenstellenplan aufstellen. In diesem Kostenstellenplan untergliederst du dein Unternehmen in logische Bereiche, die einzelnen Kostenstellen. Je nach Betrieb wird ein Kostenstellenplan unterschiedlich aussehen. Für ein Unternehmen mit mehreren Niederlassungen ist es sicher interessant, für jede Niederlassung eine einzelne Kostenstelle zu bilden. In einem anderen Unternehmen genügt vielleicht die Aufteilung der einzelnen Verantwortungsbereiche in Kostenstellen. Ist dein Unternehmen sehr groß, benötigst du möglicherweise sogar mehrere Kostenstellen für einzelne Verwaltungsbereiche. In jedem Kostenstellenplan wird jedoch zwischen folgenden Kostenstellen unterschieden:

Hauptkostenstellen

Als Hauptkostenstellen werden die Kostenstellen bezeichnet, die sich mit dem betrieblichen Geschäftszweck befassen. Für sie werden in der Kostenstellenrechnung Gemeinkostenzuschlagssätze errechnet, die später für die Preiskalkulation der einzelnen Artikel oder Kostenträger benötigt werden. Zu den Hauptkostenstellen gehören in einem Industriebetrieb beispielsweise die Materialwirtschaft, die Fertigung und der Vertrieb. Je nach Größe deines Unternehmens kannst du es bei einer Kostenstelle pro Bereich belassen oder ihn in weitere Kostenstellen unterteilen. Eine weitere Kostenstelle, die wohl in jedem Betrieb auftaucht, ist die Verwaltung. In der Kostenrechnung sind diesen Hauptkostenstellen folgende Kostenarten direkt zuzuordnen:

- Kostenstelle Material:Kosten für Materialbeschaffung, Einkauf, Wareneingang, Disposition sowie Lagerhaltung von Material und Werkstoffen

- Kostenstelle Fertigung: Fertigungslöhne, Kosten für Produktion, Montage, Entwicklung und Qualitätssicherung

- Kostenstelle Vertrieb: Kosten für Marketing, Auftragswesen, Verkauf, Versand, Rechnungslegung sowie Lagerhaltung von fertigen und unfertigen Produkten

- Kostenstelle Verwaltung: Kosten für Geschäftsführung, Personalwesen, Buchhaltung und Finanzwesen

Nebenkostenstellen

Fallen im Herstellungsprozess deines Betriebes Nebenerzeugnisse an, solltest du dafür Nebenkostenstellen anlegen. Zwar entstehen Nebenerzeugnisse oft unerwünscht und ohne Extrakosten, ihre Entsorgung oder Weiterverarbeitung dagegen ist durchaus mit Kosten verbunden. Auch hier kannst du je nach Unternehmensgröße entscheiden, ob eine Kostenstelle pro Nebenerzeugnis ausreicht oder eine weitere Unterteilung sinnvoll ist.

Beispiele für Nebenerzeugnisse sind:

- Teer, der bei der Erdölproduktion anfällt

- Ammoniak, das bei der Gasgewinnung entsteht

- Sägespäne, die in der Holz verarbeitenden Industrie anfallen

Hilfskostenstellen

Manche Kosten können nicht direkt einem Artikel oder Unternehmensbereich zugeordnet werden. Sie fallen für mehrere Kostenstellen gemeinsam an und werden daher Gemeinkosten genannt. Um die Gemeinkosten gerecht im Sinne des Verursacherprinzips auf die einzelnen Kostenstellen zu verteilen, werden in der Kostenstellenrechnung geeignete Verteilungsschlüssel ermittelt. Zunächst jedoch werden die Gemeinkosten auf Hilfskostenstellen erfasst. Erst am Ende der Berichtsperiode werden sie mit dem entsprechenden Verteilungsschlüssel auf die Hauptkostenstellen verteilt.

Zu den Gemeinkosten gehören:

- Betriebliche Steuern und Versicherungen

- Abschreibungen auf Sachanlagen

- Kosten für Betriebsgrundstücke und -gebäude

- Kosten für den Fuhrpark

- Raumkosten

- Energiekosten

- Personalkosten und Sozialabgaben

Die Unterscheidung von Gemeinkosten und Einzelkosten ist nicht immer auf den ersten Blick möglich. Zwar gehören Fertigungslöhne buchhalterisch zu den Personalkosten, sie sind jedoch direkt einem Kostenträger zuzuordnen und stellen daher Einzelkosten dar. Auch bei Raum- und Energiekosten ist zumindest teilweise eine direkte Zuordnung zu einzelnen Kostenstellen denkbar. Um hier eine exakte Unterscheidung und damit korrekte Kostenstellenrechnung zu gewährleisten, ist eine sorgfältige Kennzeichnung der Belege für die Buchhaltung erforderlich.

Kostenverteilung anhand des korrekten Verteilungsschlüssel

Die Hauptaufgabe der Kostenstellenrechnung ist die Verteilung der Kosten auf die Haupt- und Nebenkostenstellen. Erst danach können die Gemeinkostenzuschlagssätze ermittelt werden, die für die spätere Preiskalkulation notwendig sind. Einzelkosten können direkt zugeordnet werden, doch alle Gemeinkosten müssen zwischen den Kostenstellen aufgeteilt werden. Eine große Bedeutung dabei kommt daher dem richtigen Verteilungsschlüssel zu, der für jede Hilfskostenstelle in der Buchhaltungssoftware hinterlegt wird. Verteilungsschlüssel können auf unterschiedliche Weise ermittelt werden:

- Nach Raumgröße

- Nach Verbrauchswerten

- Nach Zuständigkeiten

Beispiel 1: Aus der Endabrechnung ergibt sich ein Gesamtverbrauch von 3.000 l Heizöl. Davon entfallen 300 l auf die Räume der Einkaufsabteilung, 1.500 l auf die Produktionshallen, 300 l auf die Räume der Vertriebsabteilung sowie 900 l auf den Verwaltungstrakt. Die Kosten für das Heizöl müssen somit auf die Kostenstellen Material (10 %), Fertigung (50 %), Vertrieb (10 %) sowie Verwaltung (30 %) aufgeteilt werden.

Beispiel 2: Das Zentrallager ist 2.000 m2 groß. Auf 1.000 m2 wird Fertigungsmaterial gelagert, auf weiteren 800 m2 lagern fertige und unfertige Produkte. Die verbleibende Fläche nimmt ein Tank mit Heizöl ein. Alle für den Betrieb des Lagers anfallenden Kosten müssen also zunächst auf die Kostenstellen Material (50 %), Vertrieb (40 %) und Energiekosten (10 %) aufgeteilt werden.

Die Hilfskostenstelle Energiekosten muss am Periodenende ebenfalls auf die vier Hauptkostenstellen verteilt werden. Dafür kann der Verteilungsschlüssel aus Beispiel 1 verwendet werden.

Beispiel 3: Personalkosten werden grundsätzlich der Kostenstelle zugeordnet, für die der einzelne Mitarbeiter tätig ist. Die Kosten für den Einkaufsleiter wandern also auf die Kostenstelle Material, die Kosten für die Vertriebsmitarbeiter werden der Kostenstelle Vertrieb belastet. Schwieriger gestaltet sich die Zuordnung der Kosten für Arbeitnehmer, die in mehreren Unternehmensbereichen beschäftigt sind, wie zum Beispiel Reinigungspersonal oder Kraftfahrer. Ihre Bezüge und die dazugehörigen Sozialabgaben müssen entsprechend ihrer Tätigkeitsgewichtung auf die entsprechenden Kostenstellen aufgeteilt werden.

Eine korrekte Kostenstellenrechnung erfordert klare Zuständigkeitsbereiche im Personalwesen.

So ermittelst du die Gemeinkostenzuschlagssätze

Sind alle betrieblichen Kosten auf die Hauptkostenstellen verteilt, erfolgt die Ermittlung der Gemeinkostenzuschlagssätze. Sie bilden später in der Kostenträgerrechnung die Grundlage für die Preiskalkulation der einzelnen Artikel. Die Ermittlung von Materialgemeinkostenzuschlagssatz (MGZS) und Fertigungsgemeinkostenzuschlagssatz (FGZS) sieht folgendermaßen aus:

| Materialgemeinkosten | ||

| MGZS = | ———————- | x 100 |

| Materialeinzelkosten |

| Fertigungsgemeinkosten | ||

| FGZS = | ———————- | x 100 |

| Fertigungseinzelkosten |

Da Vertrieb und Verwaltung dem Einkauf und der Produktion nachgelagert sind, werden für die Berechnung ihrer Zuschlagssätze die Herstellkosten des Umsatzes als Basis angesetzt. Die Herstellkosten des Umsatzes kannst du folgendermaßen ermitteln:

| Materialeinzelkosten | |

| + | Materialgemeinkosten |

| + | Fertigungseinzelkosten |

| + | Fertigungsgemeinkosten |

| = | Herstellkosten |

| + | Bestandsminderungen |

| - | Bestandserhöhungen |

| = | Herstellkosten des Umsatzes |

Der Vertriebsgemeinkostenzuschlagssatz (VtrGZS) und

der Verwaltungsgemeinkostenzuschlagssatz (VwGZS) errechnen sich folgendermaßen:

| Vertriebsgemeinkosten | ||

| VtrGZS = | ———————- | x 100 |

| Herstellkosten des Umsatzes |

| Verwaltungsgemeinkosten | ||

| VwGZS = | ———————- | x 100 |

| Herstellkosten des Umsatzes |

Vor- und Nachteile der Kostenstellenrechnung

Der Vorteil einer Kostenstellenrechnung liegt in der Ermittlung von genauen Daten zur Kostenkontrolle für das interne Rechnungswesen. Durch die verursachungsgerechte Verteilung der Gemeinkosten auf die einzelnen Kostenstellen kann die Geschäftsführung bei Handlungsbedarf punktgenaue Entscheidungen treffen. Auch eine spätere Preiskalkulation für einzelnen Artikel des Sortiments unter Berücksichtigung aller Kosten wird erst durch die Kostenstellenrechnung ermöglicht. Diesen Vorteilen stehen jedoch auch Nachteile gegenüber.

So stellt eine Kostenrechnung höhere Anforderungen an die Buchhaltung, da auch die Kostenstellen eines jeden Geschäftsvorfalls erfasst werden müssen. Weiterhin kann ein übertriebenes Kostenstellendenken in der Geschäftsführung schnell zu einem hohen Verwaltungsaufwand in der Buchhaltung führen, wenn zu viele Kostenstellen eingerichtet werden. Für größere Unternehmen bietet eine Kostenstellenrechnung jedoch eine gute Möglichkeit zur Kostenkontrolle der einzelnen Betriebsbereiche durch das interne Rechnungswesen.

Fazit

Die Kostenstellenrechnung als Teil der Kosten- und Leistungsrechnung gehört zum internen Rechnungswesen. Mit ihrer Hilfe bekommst du die nötigen Daten an die Hand, um die Verursacher von Kosten in deinem Unternehmen zu entlarven. Genau dieses Wissen kann dir im Wettbewerb den entscheidenden Vorteil deinen Konkurrenten gegenüber verschaffen. Denn wenn du die Kostenstruktur in deinem Betrieb durchschaust, kannst du im Bedarfsfall an den geeigneten Stellen Kosten einsparen und deinen Gewinn maximieren.