Insolvenz

Was ist eine Insolvenz?

Die Insolvenz ist somit ein rechtlicher und wirtschaftlicher Ausnahmezustand, der sowohl Privatpersonen als auch Unternehmen treffen kann. Kleinere Unternehmen sind besonders gefährdet, da sie oft geringere finanzielle Reserven haben. Typische Vorboten einer Insolvenz sind:

-

dauerhaftes Liquiditätsdefizit

-

stockende Zahlungen an Lieferanten

-

verspätete Löhne

-

Mahnungen und Vollstreckungen durch Gläubiger

Sobald ein solcher Krisenzustand eintritt, greifen die Mechanismen des Insolvenzrechts, um eine geordnete Abwicklung oder Sanierung zu ermöglichen (siehe Abschnitt „Was ist ein Insolvenzverfahren?“).

Regelinsolvenz vs. Verbraucherinsolvenz: Wo liegt der Unterschied?

Die deutsche Insolvenzordnung unterscheidet zwei zentrale Verfahrensarten:

-

Regelinsolvenz: für Unternehmen

-

Verbraucherinsolvenz: für Privatpersonen

Beide Instrumente dienen dazu, eine Insolvenz abzuwickeln, richten sich aber an unterschiedliche Schuldnergruppen und laufen etwas unterschiedlich ab. Die wesentlichen Unterschiede stellen sich wie folgt dar:

| Regelinsolvenz | Verbraucherinsolvenz |

|---|---|

| Juristische Personen, Unternehmen, Selbstständige | Nichtunternehmerische Privatpersonen |

| Komplexer, mit individuellen Gestaltungsoptionen (z. B. Insolvenzplan möglich), Gläubigerversammlungen und Berichtstermine üblich | Standardisierter und vereinfachter Ablauf, außergerichtlicher Einigungsversuch vorgeschaltet, gerichtliches Verfahren, stark formalisiert |

| Sanierung des Unternehmens oder geordnete Liquidation, Erhaltung von Arbeitsplätzen wenn möglich, Restschuldbefreiung bei natürlichen Personen im Verfahren analog Verbraucherinsolvenz | Schnelle Entschuldung der Person durch Restschuldbefreiung nach Abschluss |

| Variabel je nach Komplexität (oft mehrere Jahre bei Liquidation oder längere Sanierung) | Seit 2020/2021 deutlich verkürzt: in der Regel 3 Jahre bis zur Restschuldbefreiung (vormals 6 Jahre) |

Für Kleinunternehmer stellt sich oft die Frage, welchem Verfahren sie zugeordnet werden. Hier lautet die Faustregel: Wer aktuell selbstständig ist oder höhere Schulden aus einer früheren Selbstständigkeit hat (mit vielen Gläubigern), durchläuft das Regelinsolvenzverfahren.

Hinweis: Auf dieser Seite fokussieren wir uns auf das Regelinsolvenzverfahren.

Was ist ein Insolvenzverfahren?

Ein Insolvenzverfahren ist das förmliche gerichtliche Verfahren, das eingeleitet wird, sobald eine Insolvenz vorliegt und ein entsprechender Antrag gestellt wurde. Es soll eine geordnete Abwicklung (Beendigung des Unternehmens) oder Sanierung ermöglichen. Grundgedanke ist, die Gläubiger eines insolventen Schuldners gleichmäßig und bestmöglich zu befriedigen und zugleich dem redlichen Schuldner eine Chance auf Neubeginn zu geben. Hierzu wird entweder das vorhandene Vermögen des Schuldners verwertet und an die Gläubiger verteilt, oder – falls möglich – die Zahlungsfähigkeit durch Sanierungsmaßnahmen wiederhergestellt.

Im Insolvenzverfahren tritt an die Stelle unkoordinierter Einzelzwangsvollstreckungen ein kollektives Verfahren unter Aufsicht eines Gerichts. Ein Insolvenzverwalter übernimmt die Kontrolle über das Schuldnervermögen. Danach gibt es zwei Optionen:

-

Vermögenswerte verkaufen (liquidieren) und Erlös anteilig an Gläubiger ausschütten

-

Sanierungsplan umsetzen, Betrieb fortführen und Gläubiger durch Erträge befriedigen

Während des Verfahrens gelten besondere Regeln – zum Beispiel ein Vollstreckungsstopp für Gläubiger und ein Schutz des Schuldners vor weiteren Einzelklagen.

Wann wird ein Insolvenzverfahren eröffnet?

Ein Insolvenzverfahren wird eröffnet, wenn Insolvenzreife vorliegt und ein formeller Insolvenzantrag gestellt wurde. Die Insolvenzordnung in Deutschland definiert drei Eröffnungsgründe, bei deren Vorliegen ein Verfahren eingeleitet werden kann:

-

Zahlungsunfähigkeit: Der Schuldner kann seine fälligen Zahlungspflichten nicht mehr erfüllen. Dies ist der häufigste Insolvenzgrund. Rechtlich wird solch eine Situation angenommen, wenn innerhalb von 3 Wochen mehr als 10 Prozent der fälligen Gesamtverbindlichkeiten nicht bezahlt werden können.

-

Drohende Zahlungsunfähigkeit: Der Schuldner ist zwar aktuell noch liquide, es ist jedoch abzusehen, dass er künftige Zahlungen bei Fälligkeit voraussichtlich nicht leisten kann. Dieser Grund ermöglicht es insbesondere Schuldnern selbst, frühzeitig einen Insolvenzantrag zu stellen, bevor das Geld komplett ausgeht.

-

Überschuldung: Überschuldung liegt vor, wenn das Vermögen des Unternehmens die Schulden nicht mehr deckt und die Fortführung des Unternehmens nicht überwiegend wahrscheinlich ist. Solange also bei bilanzieller Überschuldung noch eine positive Fortführungsprognose besteht, muss (und darf) kein Insolvenzantrag gestellt werden. Ohne positive Prognose hingegen ist ein insolvenzreifes Unternehmen verpflichtet, innerhalb der gesetzlich vorgegebenen Frist Insolvenzantrag zu stellen.

Neben den gesetzlichen Insolvenzgründen gibt es in der Praxis vielfältige Ursachen, die dazu führen, dass ein Unternehmen insolvent wird. Häufig sind dies betriebswirtschaftliche Fehlentwicklungen oder unvorhergesehene Ereignisse, etwa:

-

Fehler im Finanzmanagement

-

Zahlungsausfälle und Auftragsverluste

-

Übermäßige Verschuldung und Investitionsfehler

-

Äußere Einflüsse wie Wirtschaftskrisen, Pandemien oder drastische Kostensteigerungen

Welchen Antragspflichten und Fristen gibt es für die Insolvenz?

Innerhalb welcher Zeitspanne eine Insolvenz vom Unternehmen beantragt werden muss, ist genau geregelt:

-

Grundsätzlich ohne schuldhaftes Zögern

-

Bei drohender Zahlungsunfähigkeit: keine Pflicht und somit keine Frist

-

Bei Zahlungsunfähigkeit: innerhalb von 3 Wochen

-

Bei Überschuldung: innerhalb von 6 Wochen.

Zudem können auch Gläubiger einen Antrag stellen, wenn sie ein berechtigtes Interesse (zum Beispiel offene Forderungen) nachweisen. Dabei muss die Zahlungsunfähigkeit des Schuldners glaubhaft gemacht werden.

Was hat sich mit der Insolvenzrechtsreform 2021 geändert?

Zum 1. Januar 2021 trat in Deutschland eine umfangreiche Reform im Hinblick auf das Insolvenzrecht in Kraft (das Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz, SanInsFoG). Diese Insolvenzrechtsreform 2021 brachte einige wichtige Neuerungen mit sich, um Unternehmen frühzeitiger zu retten und Verfahren effizienter zu gestalten:

| Aspekt | Vorher (vor 2021) | Nachher (ab 2021) |

|---|---|---|

| Präventiver Restrukturierungsrahmen (StaRUG) | Kein präventives Verfahren außerhalb der Insolvenz | Einführung des Stabilisierungs- und Restrukturierungsrahmens, Sanierungsplan ohne förmliches Insolvenzverfahren möglich |

| Gläubigerzustimmung | Einstimmigkeit notwendig | 75 Prozent Zustimmung der Gläubiger reicht |

| Insolvenzantragsfristen bei Überschuldung | 3 Wochen | 6 Wochen |

| Insolvenzantragsfristen bei Zahlungsunfähigkeit | 3 Wochen | 3 Wochen (keine Änderung) |

| Prognosezeitraum bei drohender Zahlungsunfähigkeit | 12 Monate | 24 Monate |

| Prognosezeitraum bei Überschuldungsprüfung | 12 Monate | 12 Monate (keine Änderung) |

Welche Ziele hat ein Insolvenzverfahren?

Das Insolvenzverfahren verfolgt zwei Hauptziele, die in §1 InsO verankert sind: Gläubigerbefriedigung und Schuldenbereinigung.

Die Gläubiger sollen möglichst gleichberechtigt aus der Insolvenzmasse bedient werden. Diese wird erfasst, verwertet und nach gesetzlichem Rang verteilt – so erhält jeder Gläubiger eine anteilige Insolvenzquote. Das Prinzip der Gläubigergleichbehandlung verhindert einseitige Vorteile.

Die Schuldenbereinigung betrifft vor allem natürliche Personen. Bei Unternehmen steht eher die Sanierung oder geordnete Abwicklung im Fokus, um neue Geschäftsmodelle zu ermöglichen.

Zudem schützt das Verfahren beide Seiten: Gläubiger erhalten Transparenz und zumindest teilweise Befriedigung ihrer Ansprüche, Schuldner werden vor Einzelmaßnahmen geschützt und erhalten eine Perspektive für einen Neuanfang.

Was passiert mit Mitarbeitern bei Insolvenz?

Bei einer Insolvenz bleibt das Arbeitsverhältnis zunächst bestehen. Der Insolvenzverwalter entscheidet, ob der Betrieb fortgeführt oder eingestellt wird. Arbeitnehmer müssen weiterhin zur Arbeit erscheinen, solange der Betrieb läuft. Offene Löhne vor Insolvenzeröffnung werden durch das Insolvenzgeld für maximal drei Monate abgedeckt, gezahlt von der Bundesagentur für Arbeit.

Löhne nach der Eröffnung gelten als Masseverbindlichkeiten und müssen vom Insolvenzverwalter gezahlt werden. Kündigungen können erfolgen, jedoch mit verkürzter Frist von maximal drei Monaten. Mitarbeiter sollten sich frühzeitig arbeitssuchend melden, um Ansprüche auf Arbeitslosengeld zu sichern, falls die Kündigung erfolgt.

Was ist Insolvenzgeld?

Insolvenzgeld ist eine Leistung der Bundesagentur für Arbeit, die Arbeitnehmern im Falle der Insolvenz ihres Arbeitgebers zusteht. Es dient dazu, den Lohnausfall der letzten drei Monate vor der Insolvenzeröffnung abzufedern, wenn der Arbeitgeber zahlungsunfähig ist. Das Insolvenzgeld entspricht dem Netto-Arbeitsentgelt inklusive regelmäßiger Sonderzahlungen wie Weihnachts- oder Urlaubsgeld.

Um die Leistung zu erhalten, muss der Arbeitnehmer innerhalb von zwei Monaten nach Eröffnung des Insolvenzverfahrens einen Antrag bei der Agentur für Arbeit stellen. Die Finanzierung erfolgt durch die Insolvenzgeldumlage, die von allen Arbeitgebern gezahlt wird. Das Insolvenzgeld sichert so das Einkommen in Krisenzeiten.

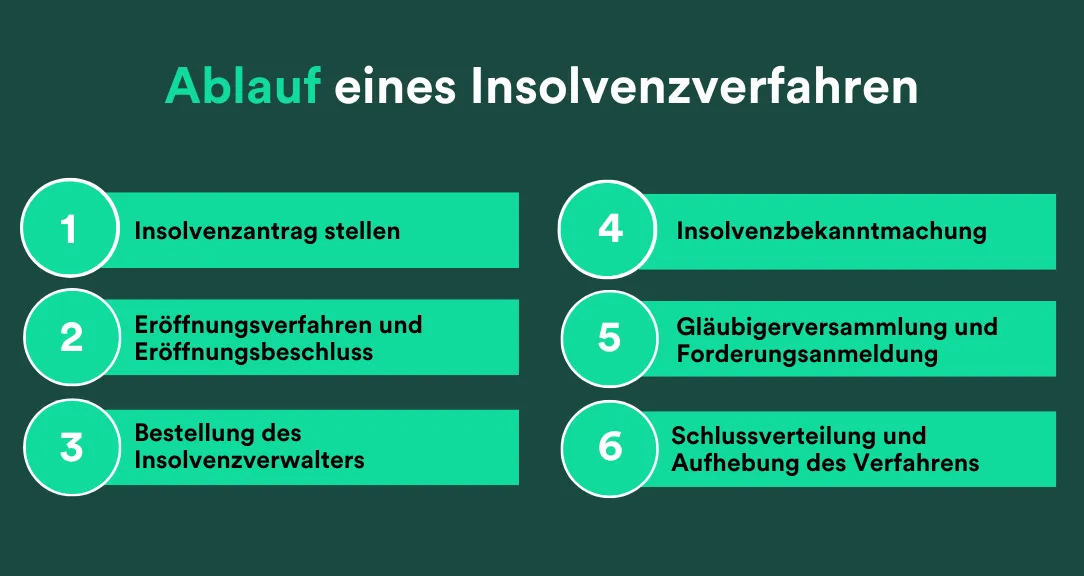

Wie läuft ein Insolvenzverfahren ab?

Der Ablauf eines Insolvenzverfahrens ist gesetzlich geregelt und folgt einer Reihe von Schritten. Im Folgenden werden die typischen Phasen eines Regelinsolvenzverfahrens beschrieben:

1. Insolvenzantrag stellen

Am Anfang steht immer der Insolvenzantrag beim zuständigen Insolvenzgericht. Diesen kann entweder der Schuldner selbst stellen (Eigenantrag) oder ein Gläubiger (Fremdantrag). Bei Unternehmen ist in der Regel der Geschäftsführer verpflichtet, bei Zahlungsunfähigkeit oder Überschuldung fristgerecht den Antrag einzureichen.

Der Antrag erfolgt schriftlich mit vorgeschriebenen Formularen und erfordert Angaben zur Finanzlage. Das Insolvenzgericht prüft anschließend, ob ein Insolvenzgrund vorliegt und ob genügend Masse vorhanden ist, um die Verfahrenskosten zu decken.

2. Eröffnungsverfahren und Eröffnungsbeschluss

Nach Antragstellung führt das Insolvenzgericht das Eröffnungsverfahren durch. Es untersucht, ob tatsächlich ein Eröffnungsgrund gegeben und die Finanzierung der Verfahrenskosten gesichert ist. In dieser Phase kann das Gericht bereits Sicherungsmaßnahmen anordnen – zum Beispiel einen vorläufigen Insolvenzverwalter einsetzen, ein vorläufiges Verfügungsverbot für den Schuldner aussprechen oder Kontopfändungen stoppen.

Wird das Insolvenzverfahren eröffnet, ergeht der Eröffnungsbeschluss, der unter anderem den Insolvenzverwalter bestellt und den Zeitpunkt der Verfahrenseröffnung festlegt. Falls keine ausreichende Masse vorhanden ist, um die Kosten zu decken, kann das Gericht die Eröffnung mangels Masse auch ablehnen. Dann findet kein Verfahren statt und das Unternehmen wird meist liquidiert.

3. Bestellung des Insolvenzverwalters

Mit dem Eröffnungsbeschluss wird ein Insolvenzverwalter vom Gericht eingesetzt. Ab diesem Zeitpunkt verliert der Schuldner (Unternehmensmanagement) die Verfügungsgewalt über das Vermögen. Alle Verwaltungs- und Verfügungsrechte gehen auf den Insolvenzverwalter über. Der Verwalter nimmt nun die Geschicke in die Hand: Er sichert das noch vorhandene Vermögen, führt wenn möglich den Geschäftsbetrieb weiter und beginnt mit der Bestandsaufnahme.

Konkret gehören zu seinen Aufgaben:

-

Inventarisierung der Insolvenzmasse

-

Prüfung der Forderungen

-

Verwertung des Vermögens

-

Befriedigung der Gläubiger

-

Erhaltung werthaltiger Betriebsteile

-

Informieren der Mitarbeiter

-

Durchführung von Teilbetriebsschließungen

-

Einleitung von Betriebsfortführungsfinanzierungen

4. Insolvenzbekanntmachung

Sobald das Verfahren eröffnet ist, wird dies öffentlich bekannt gemacht. Das Insolvenzgericht veröffentlicht den Eröffnungsbeschluss im Internet auf dem bundesweiten Insolvenzbekanntmachungsportal. Dadurch erhalten alle Interessengruppen die entsprechenden Informationen. Die Bekanntmachung enthält wichtige Hinweise, etwa Fristen zur Forderungsanmeldung und den Termin für die Gläubigerversammlung.

Durch diese Veröffentlichung sind theoretisch auch Dritte gewarnt. Beispielsweise können neue Lieferanten sehen, dass über ein Unternehmen das Insolvenzverfahren eröffnet wurde. Für die insolvente Firma bedeutet die Bekanntmachung zugleich meist einen Imageverlust, da die Zahlungsunfähigkeit nun öffentlich ist.

5. Gläubigerversammlung und Forderungsanmeldung

Nach Eröffnung fordert der Insolvenzverwalter alle Gläubiger auf, innerhalb einer bestimmten Frist ihre Forderungen anzumelden. Diese Anmeldungsfrist liegt üblicherweise zwischen 2 Wochen und 3 Monaten. Jeder Betroffene muss seine offenen Ansprüche gegen den Schuldner schriftlich beim Verwalter anmelden, damit sie berücksichtigt werden. Anschließend findet eine Gläubigerversammlung (oft auch Berichtstermin genannt) statt, in der der Insolvenzverwalter den Gläubigern Bericht erstattet über die Vermögenslage und mögliche Sanierungs- oder Verwertungskonzepte.

Die Gläubiger können hierbei über wichtige Schritte abstimmen – beispielsweise, ob ein Sanierungsplan angestrebt wird. In der Zwischenzeit verwertet der Insolvenzverwalter bereits aktiv die Masse. Der laufende Geschäftsbetrieb wird entweder fortgeführt oder eingestellt, Gegenstände des Unternehmens (zum Beispiel Maschinen, Vorräte, Immobilien) werden verkauft. Erste Gelder fließen dadurch in die Masse. Sobald hinreichend Geld eingesammelt ist, kann der Verwalter Abschlagszahlungen an die Gläubiger leisten. Oftmals erhalten Gläubiger aber erst am Ende eine Auszahlung.

6. Schlussverteilung und Aufhebung des Verfahrens

Ist die Verwertung der Masse weitgehend abgeschlossen und sind alle strittigen Punkte geklärt, kommt es zur Schlussverteilung. Der Insolvenzverwalter erstellt ein Schlussverzeichnis aller Forderungen und einen Verteilungsplan, der vom Gericht geprüft und genehmigt wird. In einer letzten Gläubigerversammlung, dem Schlusstermin, wird die Schlussrechnung des Verwalters dargelegt. Auch werden letzte Entscheidungen (zum Beispiel über eventuelle geringe Restbeträge) getroffen. Anschließend zahlt der Verwalter das verbleibende Geld gemäß der Quote an die Gläubiger aus. Typischerweise erhält jeder Gläubiger nur einen Bruchteil seiner Forderung zurück, je nach Höhe der Insolvenzquote (Details im Abschnitt „Wie erhalten Gläubiger bei einer Insolvenz ihr Geld?“).

Sind diese Schritte erledigt, hebt das Insolvenzgericht das Verfahren auf. Für ein Unternehmen bedeutet dies meist: es ist nun liquidiert (beendet). Bei einer GmbH wird der Betrieb beispielsweise eingestellt und die Gesellschaft aus dem Handelsregister gelöscht.

Wie lange dauert ein Insolvenzverfahren?

Ein Regelinsolvenzverfahren kann je nach Komplexität und Umfang mehrere Jahre dauern. Zunächst erfolgt die Eröffnungsphase, die etwa drei bis sechs Monate in Anspruch nimmt. Das Insolvenzgericht prüft hier die Zahlungsunfähigkeit und bestellt einen Insolvenzverwalter. Nach der Eröffnung beginnt die eigentliche Verfahrensphase, in der das Vermögen des Schuldners erfasst, verwertet und die Gläubiger befriedigt werden. Diese Phase kann je nach Anzahl der Gläubiger und Komplexität der Vermögensverwertung mehrere Jahre dauern. Zum Abschluss erfolgen die Schlussverteilung und die Aufhebung des Verfahrens. Insgesamt dauern Regelinsolvenzverfahren oft zwei bis fünf Jahre.

Wie erhalten Gläubiger bei einer Insolvenz ihr Geld?

Gläubiger stehen im Insolvenzverfahren oft vor der Situation, dass sie ihre Forderungen nicht mehr vollständig eintreiben können. Dennoch gibt es im Verfahren klare Regeln, wie Gläubiger zu ihrem Anteil kommen:

1. Forderungsanmeldung

Nach Eröffnung des Insolvenzverfahrens fordert der Insolvenzverwalter die Gläubiger zur Anmeldung ihrer Forderungen auf. Diese müssen innerhalb einer gesetzten Frist beim Insolvenzverwalter schriftlich erfolgen, inklusive Begründung und Nachweisen (zum Beispiel Rechnungen und Verträge).

2. Prüfung der Forderungen

Der Insolvenzverwalter prüft die angemeldeten Forderungen auf Richtigkeit und Berechtigung. Nicht anerkannte Forderungen können zur Tabelle bestritten werden. Akzeptierte Forderungen werden in die Insolvenztabelle aufgenommen.

3. Verwertung der Insolvenzmasse

Der Insolvenzverwalter erfasst und verwertet das gesamte Vermögen des Schuldners (Insolvenzmasse) – beispielsweise durch Verkauf von Maschinen, Immobilien oder Forderungseinzug. Auch fortlaufende Einnahmen aus weitergeführtem Geschäftsbetrieb fließen in die Masse.

4. Bildung der Insolvenzquote

Nach Abzug der Verfahrenskosten und Bedienung vorrangiger Forderungen (zum Beispiel Masseverbindlichkeiten) wird die verbleibende Masse auf die Gläubiger verteilt. Die Quote ergibt sich aus dem Verhältnis zwischen verfügbarer Masse und Gesamtsumme der Forderungen.

5. Auszahlung an die Gläubiger

Sobald genügend Mittel gesammelt wurden, erfolgt die Auszahlung. Zunächst können Abschlagszahlungen geleistet werden. Die endgültige Auszahlung erfolgt meist im Rahmen der Schlussverteilung. Jeder Gläubiger erhält einen prozentualen Anteil gemäß der festgelegten Insolvenzquote.

6. Abschluss des Verfahrens

Nach der Schlussverteilung hebt das Insolvenzgericht das Verfahren auf. Nicht befriedigte Forderungen verfallen in der Regel, es sei denn, sie unterliegen besonderen Rechten (zum Beispiel dingliche Sicherungen).

Was ist Insolvenzverschleppung?

Insolvenzverschleppung bezeichnet das verspätete oder unterlassene Stellen eines Insolvenzantrags, obwohl bereits Zahlungsunfähigkeit oder Überschuldung vorliegt. In Deutschland sind Geschäftsführer von Kapitalgesellschaften verpflichtet, spätestens innerhalb von drei Wochen (bei Zahlungsunfähigkeit) beziehungsweise sechs Wochen (bei Überschuldung) einen Insolvenzantrag zu stellen. Bei Missachtung drohen strafrechtliche Konsequenzen, darunter Geldstrafen oder Freiheitsstrafen von bis zu drei Jahren.

Zudem kann der Geschäftsführer zivilrechtlich für entstandene Schäden haften und persönlich in Regress genommen werden. Insolvenzverschleppung verschlechtert meist die Lage der Gläubiger, da Vermögenswerte weiter schrumpfen, während Verbindlichkeiten anwachsen.

Welche Insolvenzstraftaten gibt es?

Neben der Insolvenzverschleppung gibt es in Deutschland weitere Straftatbestände im Zusammenhang mit Insolvenzverfahren, die im Strafgesetzbuch geregelt sind. Diese sollen verhindern, dass Schuldner oder Dritte die Gläubiger während der Krise oder im Verfahren betrügen oder benachteiligen. Wichtige Insolvenzstraftaten sind unter anderem:

1. Bankrott (§ 283 StGB)

Bankrott umfasst verschiedene Handlungen eines Schuldners vor oder während der Insolvenz, die das Vermögen vorsätzlich verschlechtern. Typische Fälle sind das Beiseiteschaffen von Vermögenswerten, das Fälschen von Bilanzen oder das Eingehen riskanter Verluste kurz vor der Insolvenz, um Gläubiger zu täuschen. Bei vorsätzlichem Bankrott drohen bis zu 5 Jahre Freiheitsstrafe oder eine Geldstrafe.

2. Verletzung der Buchführungspflicht (§ 283b StGB)

Diese Straftat liegt vor, wenn der Schuldner keine ordnungsgemäße Buchführung durchgeführt oder Unterlagen manipuliert bzw. vernichtet hat, um die finanzielle Lage zu verschleiern. Beispielsweise kann das Verschwindenlassen von Handelsbüchern oder das Nichtführen von vorgeschriebenen Abschlüssen mit bis zu 2 Jahren Freiheitsstrafe geahndet werden. Fehlende Buchführung wiegt im Insolvenzfall besonders schwer, da sie die Arbeit des Insolvenzverwalters und die Gläubigeraufklärung erheblich erschwert.

3. Gläubigerbegünstigung (§ 283c StGB)

Diese Straftat liegt vor, wenn der Schuldner (oder ein Dritter auf dessen Wunsch) einzelne Gläubiger auf Kosten anderer bevorzugt, obwohl die Insolvenz bereits absehbar ist. Ein Beispiel ist die Bezahlung von Schulden bei nahestehenden Personen kurz vor der Insolvenzanmeldung, während andere leer ausgehen. Solche bewussten Begünstigungen sind strafbar und können mit bis zu 2 Jahren Freiheitsstrafe oder einer Geldstrafe geahndet werden.

4. Schuldnerbegünstigung (§ 283d StGB)

Hier handelt es sich um Dritte, die dem Schuldner dabei helfen, Vermögen den Gläubigern zu entziehen. Wenn zum Beispiel ein Freund dem insolvenzreifen Unternehmer hilft, Maschinen beiseitezuschaffen oder Gelder ins Ausland zu schaffen, macht sich dieser Freund strafbar. Auch hier drohen bis zu 5 Jahre Freiheitsstrafe oder eine Geldstrafe.

Wie kann man eine Insolvenz vermeiden?

Es gibt mehrere Hebel, mit denen Unternehmen eine Insolvenz vermeiden können. Hierzu zählen beispielsweise die folgenden:

1. Finanzplanung und Controlling verbessern

Eine der häufigsten Ursachen von Insolvenzen sind Planungsfehler und ein mangelnder Überblick über die Finanzen. Unternehmen sollten daher regelmäßige Liquiditätspläne aufstellen und ihre Kalkulationen überprüfen. Fragen, die gestellt werden sollten, sind beispielsweise:

-

Decken die Preise die Kosten?

-

Wie sieht die finanzielle Lage in 3, 6, 12 Monaten aus?

Durch ein enges Controlling können Liquiditätsengpässe frühzeitig erkannt und Maßnahmen ergriffen werden, wie etwa das Senken von Ausgaben oder die Suche nach finanziellen Unterstützungen. Moderne Tools wie Buchhaltungssoftware und ERP oder die Hilfe eines Steuerberaters können hierbei unterstützen.

2. Forderungsmanagement straffen

Offene Kundenrechnungen können kleinen Betrieben schnell Probleme bereiten. Ein konsequentes Mahnwesen ist essenziell. Überlegenswert ist zudem, Zahlungen per Vorkasse oder Abschlag zu vereinbaren. Factoring (der Verkauf von Forderungen) kann eine weitere Möglichkeit sein, schneller an liquide Mittel zu gelangen. Ein Bonitätscheck wichtiger Kunden im Voraus kann helfen, Zahlungsausfälle zu vermeiden.

3. Kostenmanagement und Flexibilität

In wirtschaftlich schwierigen Zeiten ist es wichtig, flexibel und kostenbewusst zu bleiben. Es sollten frühzeitig Kostentreiber identifiziert werden – beispielsweise hohe Lagerbestände, unrentable Produkte oder teure Büromieten. Personalabbau sollte das letzte Mittel sein. Alternativ kann Kurzarbeit genutzt werden, um Beschäftigte in Auftragsflauten zu halten, ohne insolvenzgefährdend hohe Lohnkosten zu riskieren.

4. Risiken streuen – nicht alles auf eine Karte setzen

Eine breite Kundenbasis und vielfältige Einnahmequellen erhöhen die Stabilität. Wenn der Umsatz hingegen von einem Großkunden oder einem einzigen Produkt abhängt, ist das Unternehmen verwundbar. Ziel sollte es sein, Kunden und Märkte zu diversifizieren. Auch bei der Finanzierung sollten nicht nur Dispokredite genutzt werden – frühzeitige Gespräche mit Banken über alternative Liquiditätshilfen sind ratsam.

5. Frühzeitige Kommunikation mit Gläubigern und Partnern

Zeichnen sich Schwierigkeiten ab, sollte umgehend das Gespräch mit Gläubigern (Banken, Lieferanten, Vermieter) gesucht werden. Oft sind Stundungen oder Ratenzahlungen möglich, bevor es zur Eskalation kommt. Lieferanten bevorzugen häufig, auf Zahlungen zu warten, statt durch eine Insolvenz den gesamten Kunden zu verlieren. Auch das Finanzamt bietet in manchen Fällen Steuerstundungen an, insbesondere wenn Arbeitsplätze gefährdet sind.

6. Professionelle Hilfe und Beratung in Anspruch nehmen

Expertenrat einzuholen, sobald sich wirtschaftliche Probleme abzeichnen, ist eine kluge Entscheidung. Unternehmensberater, Sanierungsexperten oder die Industrie- und Handelskammern (IHK) bieten Unterstützung und beraten zu Rettungsmaßnahmen. Ein objektiver Blick von außen kann helfen, Einsparpotenziale zu entdecken oder neue Strategien zu entwickeln. Instrumente wie Frühwarnsysteme oder das StaRUG-Verfahren bieten die Möglichkeit, Krisenanzeichen frühzeitig zu erkennen und Maßnahmen zu ergreifen.

7. Frühwarnzeichen erkennen

Oft kündigen sich Insolvenzen schleichend an: sinkende Umsätze, Änderungen im Marktumfeld oder interne Probleme können erste Indikatoren sein. Unternehmen sollten regelmäßig ihre Kennzahlen und finanziellen Informationen aus dem Controlling prüfen und strategisch reagieren, um kritischen Entwicklungen entgegenzuwirken.

Autor dieses Artikels ist Ertan Özdil, CEO, Gründer und Gesellschafter des Cloud ERP-Anbieters weclapp.

Ähnliche Beiträge

Inhaltsverzeichnis

weclapp ist die ERP-Software für Teams

Haftungsausschluss

Die Inhalte der Artikel sind als unverbindliche Informationen und Hinweise zu verstehen. Die weclapp GmbH übernimmt keine Gewähr für die inhaltliche Richtigkeit der Angaben.

Melde dich für unseren Newsletter an, um über neue Funktionen und Angebote auf dem Laufenden zu bleiben.

Endlich Richtig Professionell.

Was ist weclapp?

Mit weclapp können Teams alle wichtigen Unternehmensprozesse auf einer Cloud ERP-Plattform gemeinsam steuern. Ob CRM, Warenwirtschaft oder Buchhaltungssoftware: Jedes Modul der smarten ERP-Software entwickeln wir konsequent aus den Anforderungen moderner Teamarbeit heraus. So lassen sich alle Informationen zu Kunden, Projekten, Angeboten, Rechnungen, Artikeln und Bestellungen spielend einfach gemeinsam verwalten. weclapp gehört zu den beliebtesten Lösungen am Markt und wurde bereits 4 Mal als ERP-System des Jahres ausgezeichnet.

Kontakt

Friedrich-Ebert-Str. 28

97318 Kitzingen

Deutschland