Was ist eine ABC-Analyse?

Eine ABC-Analyse wertet die Entscheidungen eines Unternehmens wie bspw. Komponenten einer Stückliste am Umsatz und bringt sie in eine Reihenfolge, was die Darstellung vereinfachen soll. A sind die teuersten aber auch wichtigsten Komponenten, von denen keine hohen Mengen benötigt werden und C die günstigsten, nicht ganz so wichtigen Komponenten mit hohen Mengen.

Mit der ABC-Analyse Prioritäten setzen

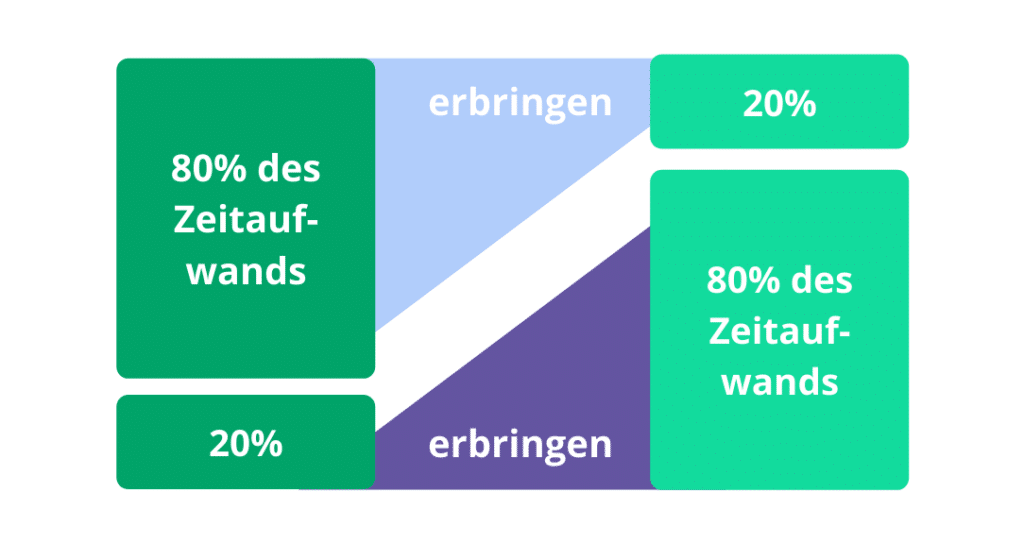

Der Gedanke hinter dieser Methode ist, dass bereits ein relativ geringer Ressourceneinsatz einen verhältnismäßig großen Anteil zum Erfolg beiträgt, wenn er an der richtigen Stelle erfolgt. Die Ressourcen sind dabei nicht nur finanzieller oder materieller Natur, sondern auch die Zeit in Form von Arbeitsaufwand spielt eine Rolle, denn Zeit ist Geld. Die ABC-Analyse zeigt, wo sich besonderes Engagement lohnt und wo Durchschnittsbemühungen ausreichen.

Das Pareto-Prinzip

Die Erkenntnis, dass ein relativ geringer Ressourceneinsatz für die wichtigsten Aufgaben mehr zum Erfolg beiträgt als ein hoher Einsatz für unwichtigere Dinge, lässt sich auf viele Lebensbereiche übertragen. Das Prinzip, dass 20 % Einsatz 80 % des Erfolgs verursachen, ist dabei eine Faustregel, die auf Erfahrungswerten beruht. Diese Grenzen sind keineswegs festgeschrieben, sondern nur Richtwerte.

Für die tägliche Praxis kann das beispielsweise bedeuten, dass du deine Aufgaben nach dem Anteil ordnest, den sie zu deinem persönlichen Ziel beitragen. Den 20 % der wichtigsten Aufgaben widmest du mehr Zeit und Aufmerksamkeit als dem Rest.

Das heißt natürlich nicht, dass du die anderen Dinge vernachlässigen darfst, dazu sollte auch die ABC-Analyse nicht verleiten. Aber beispielsweise lohnt es sich nicht, viel Aufwand in die Formulierung einer eher unwichtigen Mail zu investieren, wenn du diese Zeit auch für die Betreuung deines wichtigsten Kunden nutzen könntest.

ABC-Analyse berechnen

Die ABC-Analyse ist eine Verfeinerung des Pareto-Prinzips. Man teilt die zu bewertenden Objekte nicht pauschal in die wichtigsten 20 % und den Rest ein, sondern bildet drei Klassen. Die Klasse A umfasst jeweils die Objekte mit der höchsten Bedeutung für das gesetzte Ziel und die Klasse C die mit der geringsten. Zur Klasse B gehören die 10-40 % dazwischen. Die empfohlenen Klassengrenzen sind nur Richtwerte, aber dazu später. Allgemeine Berechnung der ABC-Analyse: Schritt 1: In einer Tabelle ordnest du den zu klassifizierenden Objekten die der Bewertung zugrunde liegende Größe zu. Beispiele: Kunden – Umsatz (siehe folgendes Beispiel), Materialarten – wertmäßiger Bestand, Artikel – Stückdeckungsbeitrag. Es kann für eine aussagekräftige ABC-Analyse auch erforderlich sein, diese Größe erst aus vorhandenen Daten zu berechnen.

| Kunden-Nr. | Umsatz in € |

|---|---|

Schritt 2: Sortiere die Spalte mit der ausschlaggebenden Größe in absteigender Reihenfolge und bilde die Gesamtsumme.

| Kunden-Nr. | Umsatz in € |

|---|---|

| 422 | 5.720 € |

| 453 | 5.100 € |

| 123 | 4.265 € |

| 129 | 3.789 € |

| 125 | 2.501 € |

| 126 | 1.800 € |

| 130 | 1.655 € |

| 277 | 1.264 € |

| 854 | 984 € |

| 345 | 913 € |

| 297 | 884 € |

| 687 | 312 € |

| 128 | 280 € |

| 124 | 201 € |

| 127 | 165 € |

| 131 | 140 € |

| 385 | 115 € |

| 675 | 87 € |

| 132 | 64 € |

| 244 | 56 € |

| 30.295 € |

Schritt 3: Berechne für jedes einzelne Objekt den prozentualen Anteil an dieser Gesamtsumme.

| Kunden-Nr. | Umsatz in € | Umsatz in % |

|---|---|---|

| 422 | 5.720 € | 18,9% |

| 453 | 5.100 € | 16,8% |

| 123 | 4.265 € | 14,1% |

| 129 | 3.789 € | 12,5% |

| 125 | 2.501 € | 8,3% |

| 126 | 1.800 € | 5,9% |

| 130 | 1.655 € | 5,5% |

| 277 | 1.264 € | 4,2% |

| 854 | 984 € | 3,2% |

| 345 | 913 € | 3,0% |

| 297 | 884 € | 2,9% |

| 687 | 312 € | 1,0% |

| 128 | 280 € | 0,9% |

| 124 | 201 € | 0,7% |

| 127 | 165 € | 0,5% |

| 131 | 140 € | 0,5% |

| 385 | 115 € | 0,4% |

| 675 | 87 € | 0,3% |

| 132 | 64 € | 0,2% |

| 244 | 56 € | 0,2% |

| 30.295€ | 100% |

Schritt 4: Kumuliere diese Prozentsätze von oben nach unten, das heißt summiere sie nacheinander auf. Zum Schluss erhältst du wieder 100 %.

| Kunden-Nr. | Umsatz in € | Umsatz in % | kum. Umsatz |

|---|---|---|---|

| 422 | 5.720 € | 18,9% | 18,9% |

| 453 | 5.100 € | 16,8% | 35,7% |

| 123 | 4.265 € | 14,1% | 49,8% |

| 129 | 3.789 € | 12,5% | 62,3% |

| 125 | 2.501 € | 8,3% | 70,6% |

| 126 | 1.800 € | 5,9% | 76,5% |

| 130 | 1.655 € | 5,5% | 82,0% |

| 277 | 1.264 € | 4,2% | 86,2% |

| 854 | 984 € | 3,2% | 89,4% |

| 345 | 913 € | 3,0% | 92,4% |

| 297 | 884 € | 2,9% | 95,3% |

| 687 | 312 € | 1,0% | 96,3% |

| 128 | 280 € | 0,9% | 97,2% |

| 124 | 201 € | 0,7% | 97,9% |

| 127 | 165 € | 0,5% | 98,4% |

| 131 | 140 € | 0,5% | 98,9% |

| 385 | 115 € | 0,4% | 99,3% |

| 675 | 87 € | 0,3% | 99,6% |

| 132 | 64 € | 0,2% | 99,8% |

| 244 | 56 € | 0,2% | 100,0% |

| 30.295€ | 100% |

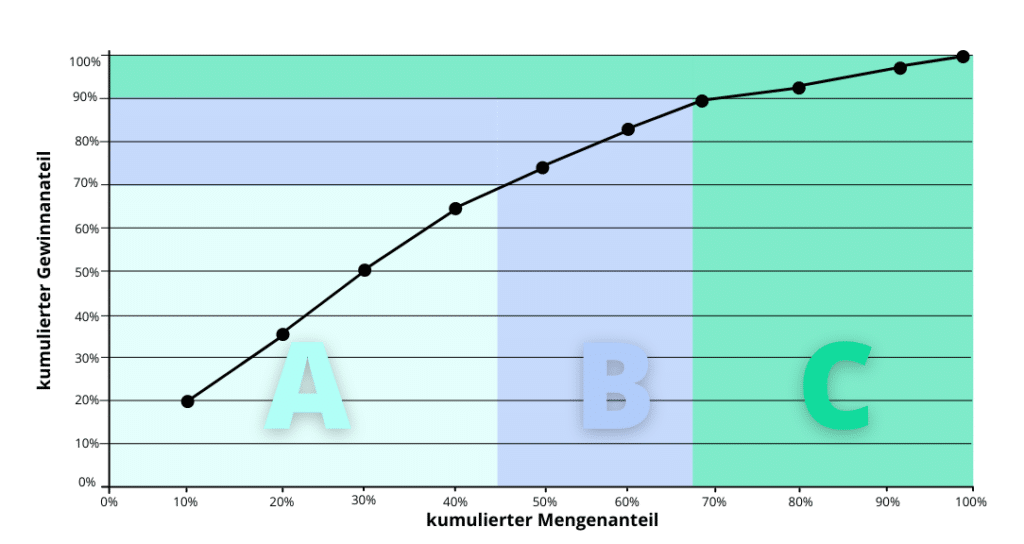

Schritt 5: Anhand der kumulierten Prozentsätze kannst du die Klassengrenzen festlegen und die Klassifizierung in A-, B- und C-Objekte vornehmen.

| Kunden-Nr. | Umsatz in € | Umsatz in % | kum. Umsatz | Klasse |

|---|---|---|---|---|

| 422 | 5.720 € | 18,9% | 18,9% | A |

| 453 | 5.100 € | 16,8% | 35,7% | A |

| 123 | 4.265 € | 14,1% | 49,8% | A |

| 129 | 3.789 € | 12,5% | 62,3% | A |

| 125 | 2.501 € | 8,3% | 70,6% | A |

| 126 | 1.800 € | 5,9% | 76,5% | B |

| 130 | 1.655 € | 5,5% | 82,0% | B |

| 277 | 1.264 € | 4,2% | 86,2% | B |

| 854 | 984 € | 3,2% | 89,4% | B |

| 345 | 913 € | 3,0% | 92,4% | B |

| 297 | 884 € | 2,9% | 95,3% | C |

| 687 | 312 € | 1,0% | 96,3% | C |

| 128 | 280 € | 0,9% | 97,2% | C |

| 124 | 201 € | 0,7% | 97,9% | C |

| 127 | 165 € | 0,5% | 98,4% | C |

| 131 | 140 € | 0,5% | 98,9% | C |

| 385 | 115 € | 0,4% | 99,3% | C |

| 675 | 87 € | 0,3% | 99,6% | C |

| 132 | 64 € | 0,2% | 99,8% | C |

| 244 | 56 € | 0,2% | 100,0% | C |

| 30.295€ | 100% |

An den weiter unten folgenden Beispielen lässt sich die Berechnung nachvollziehen. Das Beispiel zur ABC-Analyse in der Materialwirtschaft zeigt, dass sich auch wert- und mengenmäßige Anteile gegenüberstellen lassen, was zur Entscheidungsunterstützung beitragen kann.

ABC-Analyse Excel Vorlage

Kostenlose ABC-Analyse Excel Vorlage zum Download:

Wann lohnt sich eine ABC-Analyse?

Eine ABC-Analyse ist nur dann sinnvoll, wenn es zwischen den zu klassifizierenden Objekten hinsichtlich der ausschlaggebenden Größe deutliche Unterschiede gibt. Wären beispielsweise der Umsatz und die Anzahl der Bestellungen bei allen Kunden nahezu gleich, gäbe es keinen Grund, die Kunden mit einer ABC-Analyse zu klassifizieren. Solche Fälle sind zwar untypisch, aber vorstellbar.

Möglicherweise sind auch andere Mengenangaben vorhanden, die du hier verwenden kannst, etwa die Anzahl der gelagerten Bauteile wie im weiter unten folgenden Beispiel zur Materialwirtschaft.

Wie sind Klassengrenzen sinnvoll zu setzen?

Die ABC-Analyse schreibt keine Regeln für die Festlegung der Grenzen zwischen den drei Klassen vor. Das hängt hauptsächlich davon ab, welche Entscheidung die ABC-Analyse unterstützen soll.

Beispiele:

- Geht es darum, nur wenige wichtige Kunden besonders exklusiv zu behandeln, dann darf die A-Gruppe nur einen entsprechend kleinen Anteil umfassen.

- Möchtest du die Betreuung für Kunden reduzieren, die nur einen im Vorfeld festgelegten geringen Anteil zum Erfolg beitragen, so setze die Grenze zwischen B- und C-Gruppe entsprechend.

Bei einer ABC-Analyse ist es üblich, dass die B-Gruppe etwa 10-40 % umfasst, was aber keine festgeschriebene Regel ist. Das ist zum Beispiel der Fall, wenn die A-Klasse 70 %, die B-Klasse 20 % und die C-Klasse 10 % ausmachen. Die Grenzen würden in diesem Fall bei 70 und 90 % liegen. Andere Beispiele für Grenzsetzungen, die diese Bedingung erfüllen, sind 30 und 70 % oder 50 und 80 %.

Eine ABC-Analyse ist nur sinnvoll, wenn die verschiedenen Gruppen unterschiedliche Behandlungen erfahren sollen.Es ist in Ausnahmefällen auch möglich, mehr als drei Klassen zu bilden und so beispielsweise eine ABCD-Analyse durchzuführen.Wenn du dir nicht sicher bist, welche Grenzsetzung für deine ABC-Analyse angemessen ist, dann probiere verschiedene Klassengrenzen aus und überprüfe die Beeinflussung der angestrebten Entscheidung.

Anwendungsbeispiele für die ABC-Analyse

Die ABC-Analyse hat ihren Ursprung in der Materialwirtschaft. Sie hilft jedoch auch in vielen anderen unternehmerischen und nicht unternehmerischen Bereichen dabei, Entscheidungen zu unterstützen und die richtigen Prioritäten zu setzen. Die folgenden Beispiele zeigen einige unterschiedliche Möglichkeiten. Eine ABC-Analyse kannst du mit jeder Tabellenkalkulation durchführen. Die Daten lassen sich in vielen Fällen aus dem CRM übernehmen.

Welche Kunden sind für dein Unternehmen am wichtigsten?

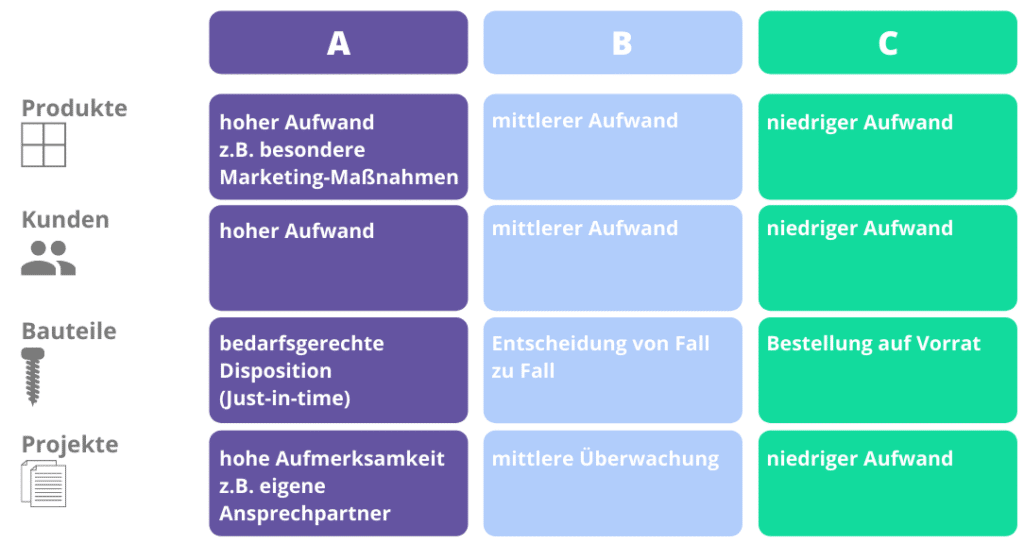

Im Vertrieb kannst du die ABC-Analyse zur Klassifizierung von Kunden einsetzen. So lässt sich herausfinden, welche Kunden am meisten zum Unternehmenserfolg beitragen. Bei Kunden der Gruppe A lohnt sich ein höherer Marketingaufwand. Sicher hast du selbst schon die Erfahrung gemacht, dass du als Kunde mit hohem Umsatz besonders aufmerksam behandelt wirst. Das bedeutet nicht, dass du Kunden der Gruppe C vernachlässigen darfst, aber der Aufwand kann in diesen Fällen geringer ausfallen.

Die Pareto-Regel besagt, dass circa 20 % der Kunden etwa 80 % des Umsatzes ausmachen. Da A-Kunden also die umsatzstärkste Gruppe bilden, sind sie besonders wichtig für dein Unternehmen. Die Beziehungspflege zu dieser Klasse A hat höchste Priorität und lohnt somit den höchsten Aufwand. Gleichzeitig bildet diese Gruppe meist den kleinsten Anteil an der Gesamtheit deiner Kunden. Dadurch ist es möglich, sich auf diesen Teil besonders zu konzentrieren.

So lässt sich die Kundenbindung zu A-Kunden stärken:

- persönlicher Ansprechpartner,

- interessenbezogene Angebote,

- Sonderaktionen,

- günstige Lieferbedingungen,

- Einladung zu Events,

- exklusive Angebote,

- geringere Reaktions- bzw. Wartezeiten (z.B. an Schaltern),

- Bonuskarte,

- Individuelle Schulungen,

- Karten zu bestimmten Anlässen (z.B. Weihnachtskarte)

- Preisnachlässe

- Gutscheine

- speziellen Support

Im folgenden Beispiel geht es um ein Versandhandelsunternehmen. Eine Besonderheit besteht darin, dass nicht nur der Umsatz Beachtung findet, sondern auch der Aufwand, der durch die Auftragsbearbeitung entsteht. Denn die Anzahl der Bestellungen ist bei den einzelnen Kunden unterschiedlich hoch. Welche Faktoren du jeweils in deine Analysen einfließen lassen solltest, unterscheidet sich von Fall zu Fall.

Überlege immer, was im konkreten Fall den Unternehmenserfolg beeinflusst und wo Handlungsalternativen vorhanden sind.

| Kosten der Auftragsbearbeitung: | 10,00€ | |||||

| Kundennummer | Umsatz | Bestellungen | Gewinn pro Kunde | Anteil am Gewinn | kumulierter Gewinnanteil | Gruppe |

| 8974 | 200€ | 3 | 170€ | 20% | 20% | A |

| 3574 | 178€ | 4 | 138€ | 16% | 36% | A |

| 5289 | 140€ | 1 | 130€ | 15% | 51% | A |

| 3694 | 175€ | 5 | 125€ | 15% | 66% | A |

| 1467 | 123€ | 4 | 83€ | 10% | 76% | B |

| 5268 | 95€ | 2 | 75€ | 9% | 85% | B |

| 2587 | 100€ | 4 | 60€ | 7% | 92% | B |

| 5632 | 110€ | 8 | 30€ | 3% | 95% | C |

| 1254 | 40€ | 1 | 30€ | 3% | 98% | C |

| 1489 | 30€ | 1 | 20€ | 2% | 100% | C |

| 861€ |

Schritt 1: Als Ausgangsdaten für die ABC-Analyse dienen der Umsatz der einzelnen Kunden und die Anzahl der Bestellungen innerhalb eines repräsentativen Zeitraums. Für die Bearbeitung einer Bestellung fallen Kosten in Höhe von 10 € an.

Schritt 2: Multipliziere die Anzahl der Bestellungen mit den Kosten je Auftragsbearbeitung und ziehe diesen Betrag vom Umsatz ab. So erhältst du den Gewinn je Kunde.

Schritt 3: Sortiere die Spalte mit dem Gewinn je Kunde in absteigender Reihenfolge.

Schritt 4: Summiere den Gewinn. Im Beispiel beträgt er 861 €.

Schritt 5: Berechne den prozentualen Anteil jedes Kunden am Gesamtgewinn.

Schritt 6: Kumuliere in der nächsten Spalte die Gewinnanteile. Das heißt, von oben ausgehend addierst du immer den nächsten Prozentsatz dazu. Im letzten Feld müssen sich 100% ergeben.

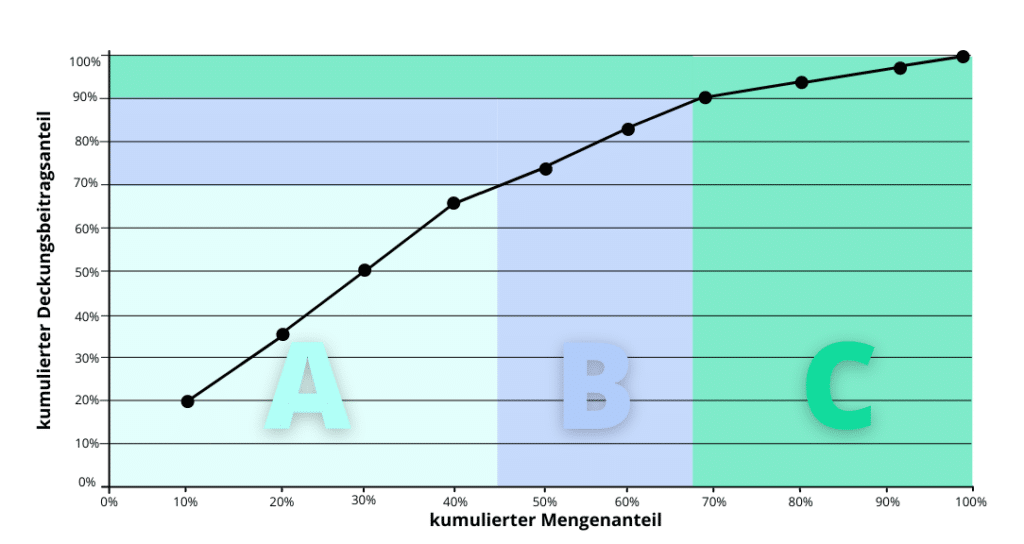

Schritt 7: Jetzt kannst du die Klassen bilden. Im Beispiel liegen die Klassengrenzen bei 70% und 90%. Du kannst aber auch andere Grenzen setzen. Du siehst, dass die vier Kunden der Gruppe A insgesamt 65% und die drei mit C klassifizierten Kunden nur 8% zum Gewinn beitragen.

ABC-Analyse zur Klassifizierung von Kunden

Kennst du die erfolgreichsten Produkte deines Unternehmens?

Nicht nur Kunden, sondern auch Produkte kannst du klassifizieren. Weißt du, welche Artikel am stärksten zum Erfolg deines Unternehmens beitragen? Die ABC-Analyse zeigt dir, welche Artikel das Unternehmen im Fokus behalten sollte.

Besondere Aufmerksamkeit widmet man ihnen beispielsweise durch:

- besonders intensive Marketing-Bemühungen,

- höheren Entwicklungsaufwand für weitere Verbesserungen,

- größte Sorgfalt bei der Produktionsplanung, um Engpässe bei der Herstellung dieser Artikel zu vermeiden.

| Artikel | Verkaufspreis | variable Stückkosten | Stückdeckungsbeitrag | verkaufte Anzahl | Deckungsbeitrag | anteiliger Deckungsbeitrag | Anteil kumuliert | Gruppe |

|---|---|---|---|---|---|---|---|---|

| I | 462 € | 156 € | 306 € | 691 | 211.446 € | 26 % | 26 % | A |

| C | 698 € | 300 € | 398 € | 369 | 146.862 € | 18 % | 44 % | A |

| G | 330 € | 140 € | 190 € | 746 | 141.740 € | 17 % | 61 % | A |

| E | 745 € | 430 € | 315 € | 300 | 94.500 € | 12% | 73% | B |

| H | 189 € | 95 € | 94 € | 852 | 80.088 € | 10% | 83% | B |

| A | 450 € | 200 € | 250 € | 268 | 67.000 € | 8% | 91% | B |

| D | 98 € | 20 € | 78 € | 521 | 40.638 € | 5% | 96% | C |

| F | 236 € | 75 € | 161 € | 125 | 20.125 € | 2% | 98% | C |

| B | 123 € | 30 € | 93 € | 147 | 13.671 € | 2% | 100% | C |

| 816.070 € |

Anleitung

Schritt 1: Als Ausgangsdaten für die ABC-Analyse brauchst du die Einzelverkaufspreise der Artikel und die innerhalb eines repräsentativen Zeitraumes verkaufte Anzahl sowie die variablen Stückkosten.

Schritt 2: Ziehe die variablen Stückkosten vom Verkaufspreis ab und du erhältst den Stückdeckungsbeitrag.

Schritt 3: Multipliziere den Stückdeckungsbeitrag mit der verkauften Anzahl und es ergibt sich der gesamte Deckungsbeitrag für jeden Artikel.

Schritt 4: Sortiere diesen Deckungsbeitrag absteigend und bilde die Summe.

Schritt 5: Berechne den anteiligen Deckungsbeitrag und kumuliere ihn.

Schritt 6: Wenn du die Klassengrenzen wieder bei 70% und 90% setzt, erkennst du, dass allein die Artikel I, C und G mit 61% dazu beitragen, die Fixkosten zu decken und Gewinn zu erwirtschaften. Die Artikel D, F und B haben daran insgesamt nur einen Anteil von 9%.

ABC-Analyse zur Klassifizierung von Produkten

Senkung der Lagerkosten durch optimierte Materialbeschaffung

Die Materialwirtschaft ist das klassische Anwendungsfeld der ABC-Analyse. Wertmäßig hohe Lagerbestände binden viel Kapital, das man gewinnbringender einsetzen könnte. Deshalb musst du herausfinden, welche Güter oder Materialien den größten Wertanteil am Lagerbestand ausmachen. Für diese solltest du die Vereinbarung von Lieferkonditionen anstreben, die eine kurze Lagerdauer ermöglichen, etwa die Just-in-Time-Belieferung.

Möglicherweise sind auch andere Mengenangaben vorhanden, die du hier verwenden kannst, etwa die Anzahl der gelagerten Bauteile wie im weiter unten folgenden Beispiel zur Materialwirtschaft.

Im folgenden Beispiel handelt es sich um ein Produktionsunternehmen, das für die Herstellung seiner Produkte verschiedene Bauteile braucht.

| Bauteil | Bedarf | Stückwert | Wert | Anteil am Gesamtwert | Wertanteil kumuliert | Mengenanteil | Mengenanteil kumuliert | Gruppe |

|---|---|---|---|---|---|---|---|---|

| A | 400 | 100 € | 40.000€ | 29.43% | 29.43% | 5.88% | 5.88% | A |

| H | 300 | 90 € | 27.000€ | 19,87% | 49,3% | 4.41% | 10,29% | A |

| L | 300 | 80 € | 24.000€ | 17,66% | 66,6% | 4.41% | 14.7% | A |

| K | 300 | 60 € | 18.000€ | 13,24% | 80,21% | 4.41% | 19.11% | B |

| G | 200 | 50 € | 10.000€ | 7,36% | 87,57% | 2.94% | 22.05% | B |

| D | 500 | 15 € | 7.500€ | 5,52% | 93,09% | 7.35% | 29.4% | B |

| F | 100 | 30 € | 3.000€ | 2,21% | 95,3% | 1.47% | 30.87% | C |

| I | 3.000 | 1 € | 3.000 € | 2,21% | 97,51% | 44.12% | 74.99% | C |

| E | 1.000 | 2 € | 2.000€ | 1,47% | 98,98% | 14.71% | 89.70% | C |

| J | 700 | 2 € | 1.400€ | 1,03% | 100% | 10.30% | 100% | C |

| 6.800 | 135.900€ |

Anleitung:

Schritt 1: Als Ausgangsdaten brauchst du den Bedarf je Bauteilart während eines repräsentativen Zeitraums und den Wert pro Stück.

Schritt 2: Multipliziere jeweils Bedarf und Stückwert, sodass du in der nächsten Spalte den Gesamtwert je Bauteil erhältst.

Schritt 3: Sortiere die Tabelle nach dieser Spalte in absteigender Reihenfolge und bilde die Summe. Das sind im Beispiel 135.900 €.

Schritt 4: Berechne im nächsten Schritt den prozentualen Anteil der einzelnen Positionen am Gesamtwert.

Schritt 5: Kumuliere die Prozentsätze in der nächsten Spalte.

Schritt 6: Nun kannst du bereits die Einteilung in A-, B- und C-Gruppen vornehmen. Wenn du als Klassengrenzen 70% und 90% festlegst, ergibt sich die aus der Tabelle ersichtliche Zuordnung.

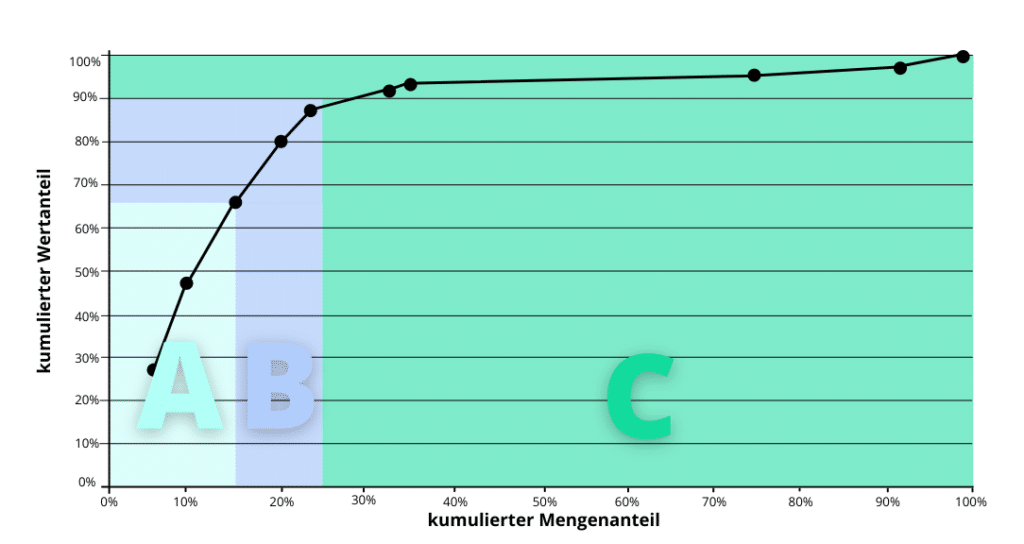

Schritt 7: Wenn du dir nicht sicher bist, wo du die Klassengrenzen für die ABC-Analyse setzen sollst, kannst du neben dem Wertanteil auch den Mengenanteil ermitteln. Addiere dafür die Werte der Bedarfsspalte und du erhältst einen Gesamtbedarf von 6.800 Stück, den du für die Ermittlung des Anteils der einzelnen Positionen am Gesamtbedarf verwenden kannst.

Schritt 8: In der nächsten Spalte kumulierst du diesen Mengenanteil. Du siehst, dass 15% der Teile 67% des Wertes ausmachen und 70% der Teile 6 % des Wertes.

ABC-Analyse in der Materialwirtschaft

Aus dem Beispiel wird deutlich, dass relativ wenige Materialarten einen großen Teil des Kapitals binden.

Konzentriere dich auf die A-Gruppe, und strebe Vereinbarungen mit den jeweiligen Lieferanten über eine möglichst bedarfsgerechte Belieferung an, um einen zu hohen Lagerbestand zu vermeiden.Bei der B-Gruppe entscheidest du von Fall zu Fall.Das Material der C-Gruppe kannst du hingegen auch auf Vorrat bestellen.

Natürlich spielen bei dieser Planung in der Praxis auch noch andere Faktoren eine Rolle. Nicht immer ist eine bedarfsgerechte Lieferung möglich und auch die räumliche Kapazität des Lagers findet bei der ABC-Analyse keine Beachtung und kann beispielsweise bei großen Abmaßen der Bauteile Grenzen setzen. Ein weiteres Problem kann ein im Zeitverlauf schwankender Bedarf sein. In diesem Fall unterstützt ein weiteres Verfahren deine Entscheidungen, das die Güter in die Klassen XYZ einteilt. Momentan arbeite ich an einem ausführlichen Artikel zu diesem Thema. Sobald er fertig ist, werde ich ihn hier verlinken. Bis dahin findest du nachfolgend eine Übersicht über dieses Verfahren.

Schwankender Bedarf? – XYZ- und ABC-Analyse kombinieren

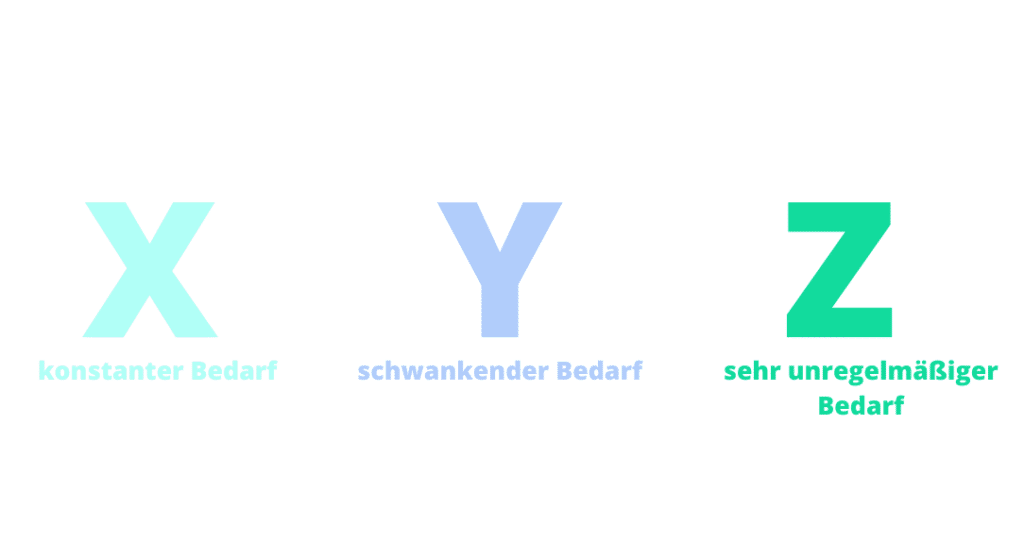

Die XYZ-Analyse teilt die zu beschaffenden Güter in drei Gruppen ein:

Zur X-Gruppe gehört beispielsweise Material, welches für die laufende Produktion und oft auch für mehrere Erzeugnisse notwendig ist. Saisonale Schwankungen können ebenfalls eine Rolle spielen, etwa in der Landwirtschaft. Der Bedarf ist in diesem Fall trotzdem vorhersehbar, sodass du diese Güter der Y-Gruppe zuordnen könntest. Die Z-Gruppe kann unter anderem Bauteile umfassen, die nur für bestimmte Einzelanfertigungen notwendig sind. Für die Klassifizierung nach XYZ zieht man oft Erfahrungswerte heran.

Die Kombination der ABC- mit der XYZ-Analyse zeigt dir, für welches Material welche Beschaffungsstrategie empfehlenswert ist:

| A | B | C | |

|---|---|---|---|

| X | Hoher Wertanteil und konstanter Bedarf: Just-in-Time | Mittlerer Wertanteil und konstanter Bedarf: Just-in-Time oder bedarfsnahe Beschaffung | Geringer Wertanteil und konstanter Bedarf: bedarfsnahe Vorratsbeschaffung |

| Y | Hoher Wertanteil und schwankender Bedarf: Just-in-Time | Mittlerer Wertanteil und schwankender Bedarf: bedarfsnahe Beschaffung | Geringer Wertanteil und schwankender Bedarf: Vorratsbeschaffung |

| Z | Hoher Wertanteil und schwer vorhersehbarer Bedarf: Vermeidung von Engpässen und von zu hohen Lagerbeständen, besondere Beachtung | Mittlerer Wertanteil und schwer vorhersehbarer Bedarf: Vermeidung von Engpässen und von zu hohen Lagerbeständen, besondere Beachtung | Geringer Wertanteil und schwer vorhersehbarer Bedarf: Vorratsbeschaffung |

Die ABC-Analyse im Projektmanagement

Spielt Projektarbeit im Unternehmen eine Rolle, so kann es sinnvoll sein, Projekte nach der Bedeutung für das Unternehmen in Groß-, Mittel- und Kleinprojekte zu unterteilen. Auch dafür eignet sich die ABC-Analyse. Großprojekte brauchen mehr Aufmerksamkeit und mehr Überwachung und Steuerung durch die Unternehmensleitung oder das Controlling.

| Projekt | Zeitaufwand in Stunden | Kosten pro Stunde | Aufwand | Aufwandsanteil | Aufwandsanteil kumuliert | Gruppe |

|---|---|---|---|---|---|---|

| B | 487 | 140 € | 68.180 € | 29,22% | 29,22% | A |

| C | 369 | 110 € | 40.590 € | 17,39% | 46,61% | A |

| H | 475 | 85 € | 40.375 € | 17,30% | 63,91% | A |

| E | 347 | 84 € | 29.148 € | 12,49% | 76,4% | B |

| G | 125 | 150 € | 18.750 € | 8,03% | 84,43% | B |

| A | 235 | 70 € | 16.450 € | 7,05% | 91,48% | B |

| F | 96 | 123 € | 11.808 € | 5,06% | 96,54% | C |

| D | 84 | 96 € | 8.064 € | 3,46% | 100% | C |

| 233.365 € |

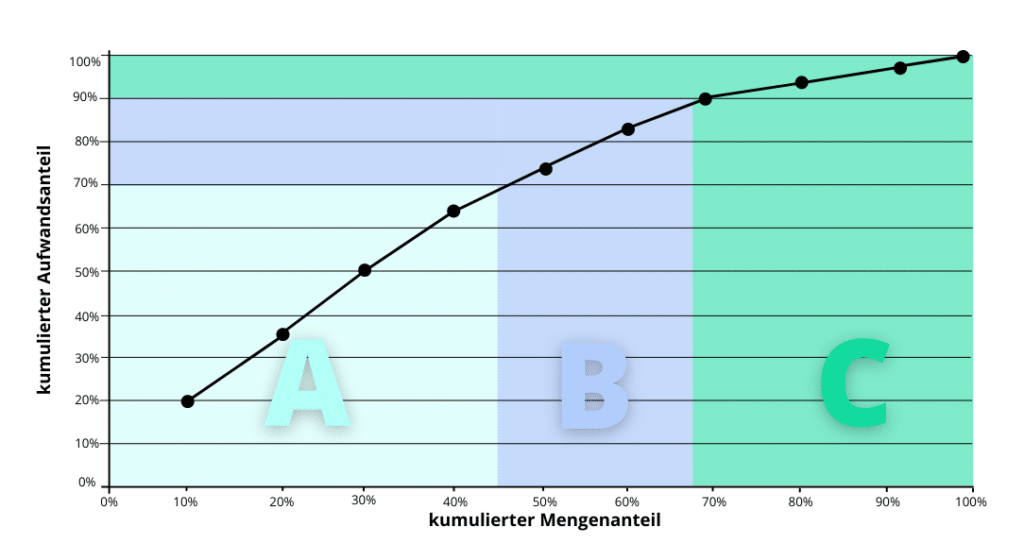

Als Ausgangsdaten dienen im Beispiel der Zeitaufwand und die Kosten pro Stunde. Dabei handelt es sich um prognostizierte Werte, die auf Erfahrungen beruhen oder durch die Budgetierung festgelegt wurden. Die Klassifizierung erfolgt anhand des Anteils am Gesamtaufwand.

ABC-Analyse zur Klassifizierung von Projekten

Die ABC-Analyse eignet sich für die verschiedensten Bereiche. Anhand dieser Klassifizierung können anschließend auch Maßnahmen ergriffen werden, um die A-, B- oder C-Gruppe entsprechend ihres Beitrags zum Unternehmenserfolg zu behandeln.

Vorgehen für die Objekte der entsprechenden Klasse

Was sind die Vor- und Nachteile der ABC-Analyse?

Vorteile:

✔ Die ABC-Analyse ist ein relativ einfaches Verfahren, das keinen großen Aufwand erfordert.

✔ Die Daten lassen sich in den meisten Fällen aus der im Unternehmen verwendeten Software in ein Tabellenkalkulationsprogramm übernehmen. Es ist daher auch kein Problem, große Datenmengen in die ABC-Analyse einzubeziehen.

✔ Du stellst bei der ABC-Analyse immer nur ein Kriterium in den Fokus und reduzierst damit komplexe Informationen auf das Wesentliche.

✔ Das Verfahren eignet sich für unterschiedliche Unternehmensbereiche und Fragestellungen, und zwar für Unternehmen jeder Art, Größe und Branche.

✔ Du kannst die Ergebnisse einer ABC-Analyse gut grafisch präsentieren, um Mitarbeiter oder die Unternehmensleitung zu informieren oder in den Entscheidungsprozess einzubeziehen.

Nachteile:

✘ Die Vereinfachungen bergen auch Gefahren, da es oft mehrere Faktoren gibt, die eine Entscheidung beeinflussen können.

✘ Das Verfahren beachtet nur quantitative und keine qualitativen Einflussgrößen.

Wenn du diese Punkte bedenkst, liefert die ABC-Analyse wertvolle Informationen zur Entscheidungsunterstützung für den Vertrieb, das Controlling oder die Unternehmensführung.

Quellenangaben

Schawel, Christian/ Billing, Fabian: Top 100 Management Tools: Das wichtigste Buch eines Managers Von ABC-Analyse bis Zielvereinbarung. Gabler Verlag, 5. Auflage, 2014.-ISBN-13: 978-3834946904

Györök, Markus: Die ABC-Analyse als Instrument zur Prioritätensetzung. Grin Verlag Gmbh, 2013.-ISBN-13: 978-3640771387

Wädt, Wolfgang: ABC-Analyse – Anwendung und Umsetzung im Marketing. Grin Verlag Gmbh, 2013.-ISBN-13: 978-3640293575