Bilanzierungspflicht

Was bedeutet Bilanzierungspflicht?

Eröffnungsbilanz und Schlussbilanz

Wer als Kaufmann bilanzierungspflichtig ist, muss zu Beginn seiner Tätigkeit und zum Schluss eines jeden Jahres sein Vermögen und seine Schulden offenbaren. Er muss eine Eröffnungsbilanz und eine Schlussbilanz erstellen. Dies ist in § 242 Abs. 1 HGB geregelt.

- Eröffnungsbilanz: Verhältnis von Vermögen und Schulden zu Beginn der Unternehmenstätigkeit

- Schlussbilanz: Verhältnis von Vermögen und Schulden am Ende eines Geschäftsjahres

- Die Schlussbilanz des letzten Geschäftsjahres ist immer die Eröffnungsbilanz des neuen Geschäftsjahres.

Gewinn- und Verlustrechnung

Der Jahresabschluss deines Unternehmens ergibt sich erst aus der Bilanzierung und einer gesonderten Gewinn- und Verlustrechnung (GuV) (§ 242 Abs. 3 HGB). Beide Bestandteile haben unterschiedliche Ziele:

- Die Bilanz zeigt die finanzielle Stabilität des Unternehmens auf: zum Beispiel anhand der Eigenkapitalquote und des Verschuldensgrads.

- Die GuV dagegen gibt Aufschluss darüber, wie profitabel dein Unternehmen in einem Jahr war: Umsätze, Kosten und Gewinn ergeben sich aus deiner GuV.

Was sind die Vor- und Nachteile der Bilanzierungspflicht?

Nachteile: Wenn du bilanzierungspflichtig bist, hat dies für dich eine Menge Nachteile. Sie ist vor allem mit viel bürokratischer Arbeit verbunden (die sich aber durch den Einsatz intelligenter Bilanzierungssoftware enorm vermindern lässt). Die Gewinnermittlung nach der Einnahmenüberschussrechnung ist dagegen weniger aufwendig.

Vorteile: Aber die Bilanzierungspflicht hat auch Vorteile. Und wenn dein Unternehmen ein gewisses Ausmaß annimmt, ist sie auch unter wirtschaftlichen Gesichtspunkten unverzichtbar. Denn sie sorgt vor allem für Transparenz. Sie verschafft dir jederzeit einen umfassenden Überblick über die Lage deines Geschäfts.

Die vier wichtigsten Punkte der Bilanzierungspflicht

Bilanzierungspflicht ja oder nein? Nicht immer benötigt man für die Klärung dieser Frage einen Steuerberater. Oft ist die Bilanzierungspflicht relativ leicht festzustellen. Merke dir diese vier Punkte, um mitreden zu können:

In den meisten Fällen gelten die Grenzbeträge von 80.000 € (Gewinn) und 800.000 € (Umsatz). Freiberufler sind immer von der Bilanzierungspflicht befreit. Gesellschaften müssen in der Regel eine Bilanz erstellen. Land- und Forstwirte werden im Wesentlichen wie Gewerbetreibende behandelt – mit einer Ausnahme: Der Wirtschaftswert der Fläche spielt ab 2025 keine Rolle mehr.

Die Grenzbeträge

Die Grenzbeträge für Gewinn und Umsatz sind für die meisten Unternehmer entscheidend. Sie legen fest, ab wann ein Betrieb bilanzierungspflichtig wird.

Für wen gelten die Grenzbeträge?

In den meisten Fällen gelten diese Grenzbeträge für alle Einzelunternehmer. In manchen Fällen sind sie jedoch von vornherein ausgeschlossen, weil sich schon aus anderen Gründen eine Bilanzierungspflicht ergibt – unabhängig von Gewinn und Umsatz:

-

Das betrifft zum Beispiel Landwirte, wenn sie die neuen Grenzen überschreiten. Der bisherige Schwellenwert von 25.000 € für die Fläche wurde abgeschafft.

-

Auch Gesellschaften sind in der Regel allein aufgrund der gewählten Gesellschaftsform bilanzierungspflichtig.

-

Wer sich freiwillig für die doppelte Buchführung entscheidet, ist an diese Entscheidung gebunden. Ein Wechsel zurück zur EÜR ist nur mit Zustimmung des Finanzamts möglich.

-

Für Freiberufler sind die Umsatz- und Gewinngrenzen ohne Bedeutung.

Höhere Beitragsgrenzen seit 2024

Eine Erleichterung für viele Unternehmer brachte das Wachstumschancengesetz mit sich. Gerade kleine und mittlere Unternehmen profitieren von höheren Grenzen für die Bilanzierungspflicht. Vorher lagen diese bei 60.000 € Gewinn und 600.000 € Umsatz. Seit dem 1. Januar 2024 gelten:

-

80.000 € Gewinn oder

-

800.000 € Umsatz im Wirtschaftsjahr.

Geltung im Steuerrecht und Handelsrecht

Die neuen Grenzbeträge gelten sowohl für die steuerliche als auch für die handelsrechtliche Bilanzierungspflicht. Die Grenzen von 80.000 € bzw. 800.000 € finden sich sowohl in § 141 AO als auch in § 241a HGB.

Du musst also nicht befürchten, letztlich doch wieder bilanzierungspflichtig zu werden, weil die Grenzen im Handelsrecht anders sind als im Steuerrecht.

Bedenke: Bereits die Überschreitung eines Grenzbetrags reicht aus, um bilanzierungspflichtig zu werden.

Beispiel: Du machst in einem Jahr Verluste, obwohl du über 800.000 € Umsatz gemacht hast. Allein der große Umsatz macht dich bilanzierungspflichtig.

Wer ist Freiberufler?

Freiberufler sind von der Bilanzierungspflicht befreit – völlig unabhängig von irgendwelchen Beitragsgrenzen. Ob du Freiberufler bist oder nicht, richtet sich nach gesetzlichen Regelungen. Viele einzelne Berufe sind explizit im EStG (§ 18 Abs. 1 Nr. 1) und PartGG (§ 1 Abs. 2) aufgezählt. Zählt deine Tätigkeit nicht dazu, fällt sie eventuell unter die allgemeine Beschreibung der freien Berufe.

Ist dein Beruf im Gesetz ausdrücklich erwähnt?

Wenn nein, erfüllt er eventuell allgemeine Merkmale?

Beispiele:

- Ärzte, Rechtsanwälte, Steuerberater

- Architekten, Ingenieure

- Journalisten, Übersetzer, Künstler, Schriftsteller

- § 18 Abs. 1 Nr. 1 EStG: selbstständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit

- § 1 Abs. 2 PartGG: auf der Grundlage besonderer beruflicher Qualifikation oder schöpferischer Begabung die persönliche, eigenverantwortliche und fachlich unabhängige Erbringung von Dienstleistungen höherer Art im Interesse der Auftraggeber und der Allgemeinheit

Tipp:

Wenn du nicht weißt, ob dein Unternehmen als freier Beruf einzuordnen ist, kläre dies mit deinem zuständigen Finanzamt – und zwar vor Beginn deiner Tätigkeit. Somit kannst du dir eine Menge Ärger und zusätzliche Arbeit sparen.

Übrigens: Das rechtliche Gegenteil des Freiberuflers ist der Gewerbetreibende.

Gesellschaften

Im Allgemeinen liefert die Faustregel Gesellschaften sind bilanzierungspflichtig immer die richtige Lösung. Doch es gibt Ausnahmen. Und manchmal ergibt sich die Bilanzierungspflicht nicht unmittelbar aus einem Gesetz, das konkret eine bestimmte Gesellschaft betrifft, sondern nur über Umwege.

| Gesellschaft | Bilanzierungspflicht |

|---|---|

| Aktiengesellschaft (AG) | Bilanzierungspflicht nach § 3 AktG – unabhängig vom Unternehmensgegenstand |

| Kommanditgesellschaft auf Aktien (KGaA) | Bilanzierungspflicht nach § 278 Abs. 3 AktG – sinngemäße Anwendung der AG-Vorschriften |

| Gesellschaft mit beschränkter Haftung (GmbH) | Bilanzierungspflicht nach § 13 Abs. 3 GmbHG |

| Unternehmergesellschaft (UG) | Bilanzierungspflicht nach § 5a GmbHG – als Kapitalgesellschaft |

| Eingetragene Genossenschaft (eG) | Bilanzierungspflicht nach § 17 Abs. 2 GenG – Genossenschaften sind Kaufleute im Sinne des HGB |

| Gesellschaft bürgerlichen Rechts (GbR) | Keine Bilanzierungspflicht, solange keine Eintragung als OHG erfolgt |

| Offene Handelsgesellschaft (OHG) | Die OHG ist in das Handelsregister einzutragen (§ 106 HGB). Folglich ist die OHG immer ein Handelsgewerbe gem. § 2 Satz 1 HGB und damit bilanzierungspflichtig. |

| Kommanditgesellschaft (KG) | Bilanzierungspflicht nach § 162 HGB – Handelsgewerbe |

| Partnergesellschaft (PartG) | Keine Bilanzierungspflicht – Personengesellschaft für Freiberufler |

Land- und Forstwirte

Land- und Forstwirte werden wie Gewerbetreibende behandelt – auch in puncto Bilanzierungspflicht. Ab 2025 gilt:

-

Die Gewinngrenze steigt auf 80.000 €, die Umsatzgrenze auf 800.000 €.

-

Der bisher relevante Wirtschaftswert der Fläche entfällt vollständig.

Grundlage der Bilanz: die Inventur

Die Inventur ist sozusagen die praktische Seite, die für die Eröffnungsbilanz und die Schlussbilanz nötig ist. Mit der Inventur stellst du fest, welche Vermögenswerte und Schulden zu einem bestimmten Stichtag vorhanden sind.

- Das Ergebnis der Inventur ist ein Bestandsverzeichnis, das sogenannte Inventar.

- Dieses Inventar muss schriftlich niedergelegt werden.

- Wichtig: Bei Abweichungen zwischen dem Ist-Bestand (der durch die Inventur festgestellt wird) und dem Soll-Bestand (der sich aus der laufenden Buchhaltung ergibt) muss der Soll-Bestand berichtigt werden.

Zeitpunkt der Inventur

Prinzipiell muss jede Inventur zum Bilanzstichtag erfolgen. Das ist oft der 31. Dezember. Da dies praktisch oft sehr schwer ist, erlaubt das Gesetz einige Erleichterungen. Drei Beispiele:

| Zeitnahe Inventur | Permanente Inventur | Zeitlich verlegte Inventur |

|---|---|---|

| • 10 Tage vor oder nach dem Bilanzstichtag • mit mengen- oder wertmäßiger Fortschreibung bzw. Rückrechnung. | • Entnahme der aktuellen Bestände aus Lagerbüchern. • Einmal im Jahr müssen diese Lagerbücher jedoch mit dem tatsächlichen Bestand verglichen werden. | • 3 Monate vor bis 2 Monate nach Bilanzstichtag. • Angaben müssen fort- bzw. rückgeschrieben werden. |

Bilanzierungspflicht heißt Buchführungspflicht

Wer bilanzierungspflichtig ist, muss doppelte Buchführung betreiben. Die doppelte Buchführung ist vergleichsweise aufwendig. Während du bei einer Einnahmen-Überschussrechnung letztlich nur Einnahmen und Ausgaben saldierst, musst du bei der doppelten Buchführung Aktiv- und Passivkonten eröffnen – für jeden Bilanzposten ein Konto:

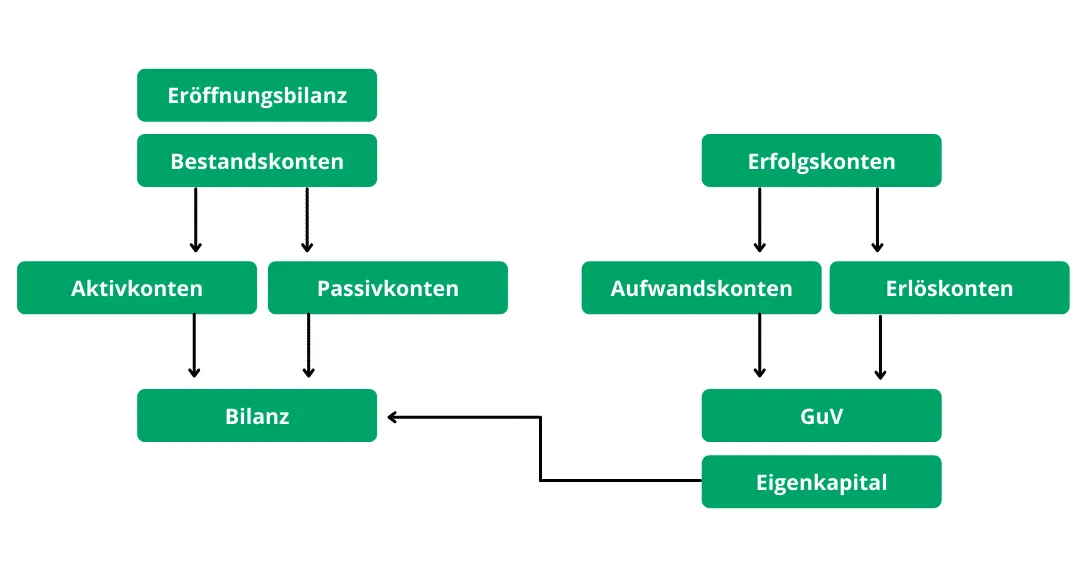

- Die Aktivseite zeigt auf, welches Vermögen auf einem Posten vorhanden ist.

- Die Passivseite zeigt auf, wie dieses Vermögen finanziert wurde.

Die Kontenarten

Vermögensvergleich durch Bilanzierung

Wenn du bilanzierungspflichtig bist, ermittelst du deinen Gewinn durch einen Vergleich deines Vermögens zu zwei Zeitpunkten (Eröffnungsbilanz und Schlussbilanz). Das ist der entscheidende Unterschied zur Einnahmen-Überschussrechnung:

| Gewinn nach Bilanzierung | Gewinn nach EÜR |

|---|---|

| • Gewinn = Betriebsvermögen am Jahresende – Betriebsvermögen am Jahresanfang • Hier gilt: Betriebsvermögen = Anlagevermögen + Umlaufvermögen, abzüglich der Schulden. | • Gewinn = Betriebseinnahmen – Betriebsausgaben • Diese werden am Ende des Jahres zusammengezählt. |

Das Prinzip der Buchungssätze

Buchungssätze veranschaulichen das Prinzip der doppelten Buchführung, dass bei jedem Geschäftsvorfall zwei Konten betroffen sind: Soll und Haben. Das Prinzip ist recht einfach:

Beispiel: Ein normaler Warenankauf wird in der doppelten Buchführung als Zugang an Waren (auf dem entsprechenden Konto) und einem Abgang an Geld (ebenfalls auf dem entsprechenden Konto) verbucht.

Im Detail kann es natürlich sehr kompliziert werden. Die doppelte Buchführung ist eine Wissenschaft für sich. Hilfreich ist Buchführungssoftware, die selbstständig die Kontierung übernimmt.

Der Wechsel der Gewinnermittlungsart

Wenn dein Geschäft irgendwann sehr gut läuft, musst du deine Buchhaltung umstellen. Umgekehrt kannst du aber auch versuchen, zur EÜR zu wechseln – dies ist aber an bestimmte Voraussetzungen gebunden.

Von der EÜR zur Bilanzierung

Du darfst freiwillig zur Bilanzierung wechseln – auch ohne gesetzliche Verpflichtung. Meist erfolgt der Wechsel jedoch durch Überschreitung der Grenzbeträge:

-

Neue Grenzwerte ab 2024/2025:

-

80.000 € Gewinn

-

800.000 € Umsatz

-

Du musst deine Buchhaltung erst ab dem Jahr umstellen, das auf die Aufforderung des Finanzamts folgt.

Von der Bilanzierung zur EÜR

Ein Wechsel zurück zur EÜR ist nur möglich, wenn du nicht mehr bilanzierungspflichtig bist. Dafür brauchst du eine Feststellung des Finanzamts, dass die Voraussetzungen entfallen sind.

Checkliste: Wer ist bilanzierungspflichtig?

Anhand dieser Checkliste kannst du ablesen, ob du bilanzierungspflichtig bist oder nicht. Diese Liste ersetzt natürlich keine Beratung durch deinen Steuerberater.

| Gruppe | Bilanzierungspflicht? | EÜR möglich? |

|---|---|---|

| Gewerbetreibende | Grundsätzlich ja | • Kein Handelsgewerbe nach § 1 Abs. 2 HGB • Umsatz unter € 800.000 und Gewinn unter € 80.000 |

| Freiberufler | Nein | • Die EÜR ist unabhängig von Gewinn- und Umsatzgrenzen möglich. |

| Gesellschaften | Ja (AG, GmbH, KG, KGaA, OHG, eG) | • Unter Umständen bei GbR, PartG |

| Land- und Forstwirte | Grundsätzlich ja | • Umsatz unter € 800.000 und Gewinn unter € 80.000 • Wirtschaftswertgrenze entfällt ab 2025 |

Autor dieses Artikels ist Ertan Özdil, CEO, Gründer und Gesellschafter des Cloud ERP-Anbieters weclapp.

Ähnliche Beiträge

Inhaltsverzeichnis

weclapp ist die ERP-Software für Teams

Haftungsausschluss

Die Inhalte der Artikel sind als unverbindliche Informationen und Hinweise zu verstehen. Die weclapp GmbH übernimmt keine Gewähr für die inhaltliche Richtigkeit der Angaben.

Melde dich für unseren Newsletter an, um über neue Funktionen und Angebote auf dem Laufenden zu bleiben.

Endlich Richtig Professionell.

Was ist weclapp?

Mit weclapp können Teams alle wichtigen Unternehmensprozesse auf einer Cloud ERP-Plattform gemeinsam steuern. Ob CRM, Warenwirtschaft oder Buchhaltungssoftware: Jedes Modul der smarten ERP-Software entwickeln wir konsequent aus den Anforderungen moderner Teamarbeit heraus. So lassen sich alle Informationen zu Kunden, Projekten, Angeboten, Rechnungen, Artikeln und Bestellungen spielend einfach gemeinsam verwalten. weclapp gehört zu den beliebtesten Lösungen am Markt und wurde bereits 4 Mal als ERP-System des Jahres ausgezeichnet.

Kontakt

Friedrich-Ebert-Str. 28

97318 Kitzingen

Deutschland