Cloud Buchhaltung für kleine & mittlere Unternehmen

Buchhaltung leicht gemacht mit weclapp: automatisierte Workflow-Aktionen, Rechnungen einfach erstellen und Banktransaktionen mit Offenen Posten verrechnen. So spart dein Unternehmen viel Zeit!

Cloud-Buchhaltungssoftware für eine intuitive und effiziente Buchführung

Du möchtest jederzeit und von überall aus deine Buchhaltung erledigen, offene Posten abstimmen, Zahlungen durchführen und Geldeingänge kontrollieren? Die Finanzbuchhaltung-Daten für den Steuerberater aufbereiten und exportieren und auch Controllingaufgaben übernehmen? Mit dem cloudbasierten Buchhaltungsprogramm von weclapp ist das möglich!

- Flexible Abwicklung wiederkehrender Buchhaltungs

- Für Einnahmen-Überschuss-Rechnung geeignet

- Für bilanzierenden Unternehmen geeignet

- Nutzung verschiedener Kontenrahmen (z.B. SKR03 und SKR04)

- GoBD-konform

- E-Rechnungsformate ZUGFeRD und XRechnung integriert

Zertifizierte & ausgezeichnete cloudbasierte Buchhaltungssoftware

Mehr Überblick, weniger Aufwand – weclapp Cloud Buchhaltung macht’s möglich!

Buchungen

Die Durchführung von Buchungen wird dank der übersichtlichen Gestaltung mit weclapp zum Kinderspiel.

Kasse

weclapp bietet euch eine Vielzahl von Möglichkeiten in der Kassenverwaltung, z.B. das Anfertigen von Kassenberichten.

Offen Posten

Offene Posten schnell und einfach direkt im Workflow der weclapp E-Rechnungssoftware erzeugen und überwachen.

Mahnwesen

Das dreistufige Mahnsystem von weclapp erleichtert die Arbeit mit einer strukturierten Mahnlaufübersicht.

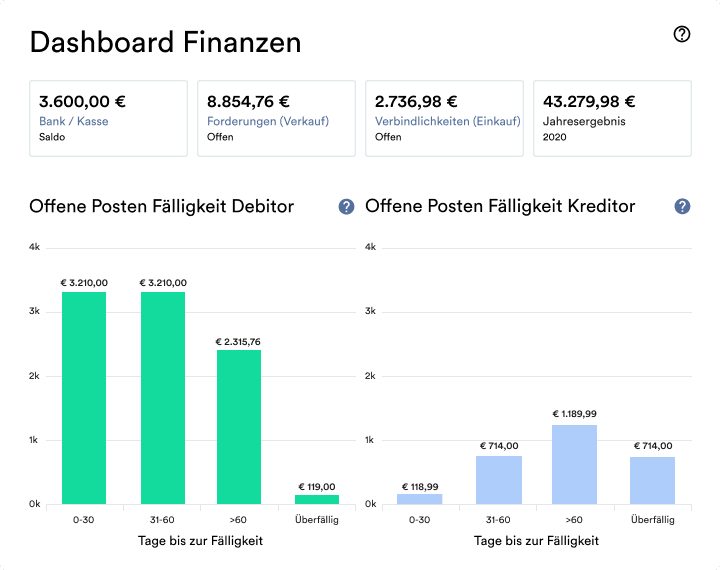

Controlling

Finanzen immer im Blick haben – mit dem weclapp Finanzdashboard behältst du jederzeit die Übersicht!

Die weclapp Buchhaltungsfunktionen im Detail

Steuermatrix

Gib das Empfängerland und den Lagerstandort ein – weclapp passt den Steuersatz automatisch an.

weclapp berücksichtigt alle nötigen Faktoren für die exakte Steuersatz-Berechnung – deine Umsatzsteuer ist stets korrekt.

Erstelle Steuer-Platzhalter, damit jede Rechnung den richtigen Ausweis enthält.

Einfache Kassenverwaltung

weclapp ermöglicht dir eine zügige und komfortable Erfassung von Barbelegen.

Erstelle mit der Software Quittungen für Einzahlungen – einfach & intuitiv.

Erzeuge mit weclapp Kassenblätter und fertige Kassenberichte an.

Verarbeitung von Banktransaktionen

Importiere die Transaktionen automatisch über verschiedene Zahlungsdienste oder manuell über eine Importfunktion.

Verrechne die Transaktionen mit einem offenen Posten oder nutze die Massenaktion von weclapp.

Erzeuge aus jeder Bank-Transaktion einen Buchungssatz.

Intuitiv Buchungen durchführen

Erfasse und verarbeite problemlos Rechnungen. Kassen- und Bank-Transaktionen.

Vergebe ganz einfach individuelle Buchungstexte.

Speichere all deine wiederkehrenden Buchungen als Buchungsvorlage.

Effiziente Verwaltung offener Posten

Erstellte Rechnungen können ganz einfach mit einem Klick in die Offene Posten-Liste übernommen werden.

Die klare Übersicht zeigt offene und bezahlte Rechnungen auf einen Blick.

Mit weclapp hast du die Möglichkeit, Massenaktionen für noch offene Rechnungen durchzuführen.

Mahnwesen leicht gemacht

Erstelle eigene Mahnstufen mit individuellen Mahngebühren und Zahlungsfristen.

Aktiviere optional die Verzugszinsberechnung.

Sende deine Erinnerungs- und Mahnschreiben ganz einfach direkt via Email an deine Kunden.

Controlling für dein Unternehmen

Behalte den Überblick auf alle deine Finanzen.

Greife in Echtzeit auf deine Kennzahlen zu und analysiere sie.

Erstelle Kundenspezifische Auswertungen.

Behalte den Überblick auf deine Liquidität.

Weitere Features der weclapp Cloud-Buchhaltungssoftware

DATEV-Export

Exportiere deine Buchhaltungsdaten mit verschieden Export-Varianten an deinen Steuerberater

Zahlungen durchführen

Erzeuge einen Zahllauf für deine Einkaufsrechnungen und sende ihn an deine Bank.

Stapelbuchung

Zügige Erfassung & sachgemäße Verarbeitung von Rechnungen & Belegen. Bequem Belegnummer, Buchungstext und Steuersatz eintragen.

Banking Integration

Anbindung des firmeneigenen Online Banking-Kontos. Banktransaktionen können direkt abgerufen, bearbeitet und gebucht werden.

Freigabeprozess (Beta)

Der integrierte Freigabeprozess für Bestellungen und EK-Rechnungen schafft Transparenz und ermöglicht schnelle Freigaben.

SEPA-Lastschrift

Erzeuge in weclapp mit nur wenigen Klicks SEPA-konforme Lastschriftdateien und Sammellastschriften.

EÜR

Selbstständig oder als Freiberufler die Einnahme-Überschuss-Rechnung einfach & korrekt erledigen und dabei alle Finanzkennzahlen im Blick behalten.

E-Rechnung

E-Rechnungen können bereits jetzt in vollem Umfang genutzt werden. weclapp unterstützt die Varianten ZUGFeRD und XRechnung.

Umsatzsteuer-Voranmeldung

Erstelle deine Umsatzsteuervoranmeldung und sende diese an dein Finanzamt

Gelangensbestätigung

Erstelle mit weclapp einfach und schnell Gelangensbestätigungen für das europäische Ausland.

Verträge

Über das weclapp Vertragsmodul lassen sich wiederkehrende Einkaufsrechnungen erzeugen & automatisch verarbeiten.

Sammelrechnung Verkauf

Eine Sammelrechnung ermöglicht die Fakturierung mehrerer Aufträge in einer Rechnung. So sparst du Zeit & Geld!

OCR-Texterkennung

weclapp bietet dir die OCR-Texterkennung für Eingangsbelege, damit kannst du noch schneller & effizienter arbeiten.

BMD-Export (für Österreich)

Tausche ganz einfach deine Finanzbuchhaltungsdaten mit deinem Steuerberater via BMD-Export aus.

Cloud CRM integriert

Alles was du rund um deine Kundenschaft brauchst ist mitintegriert: Kundenakte, Chancen, Kampagnen...

Buchungssätze festschreiben

Der offene Posten wird automatisch ins Journal gebucht. Nach Festschreibung kann der Entwurf nicht gelöscht werden und lässt sich via DATEV Export an den Steuerberater übergeben.

Zufriedene Kundenstimmen zur

Buchhaltung in der Cloud mit weclapp

Die Anbindung mit DATEV funktioniert mega und macht uns und unseren Steuerberater glücklich.

Anett Tonndorf

Geschäftsführerin ATHOC

weclapp und DATEV sprechen die gleiche Sprache – das senkt die Kosten für die ausgelagerte Buchhaltung enorm.

Elmar Bransch

Geschäftsführer Minkenberg Medien

Der Monatsabschluss geht nun viel schneller von der Hand – und durch den Wegfall des manuellen Abtippens, haben wir die Fehlerquote drastisch verringert.

Rainer Hunkler

Geschäftsführer HUNKLER GmbH

FAQ zur weclapp Cloud Buchhaltung

Für wen eignet sich weclapp Cloud Buchhaltung?

Die weclapp Cloud Buchhaltung richtet sich an kleine und mittlere Unternehmen, die ihre Finanzprozesse effizient, sicher und ortsunabhängig organisieren möchten. Besonders geeignet ist sie für Betriebe, die keine eigene Buchhaltungsabteilung haben, aber dennoch Wert auf eine professionelle und rechtskonforme Abwicklung legen. Durch die intuitive Benutzeroberfläche und die enge Verzahnung mit anderen Modulen können auch Nicht-Buchhalter schnell und zuverlässig arbeiten. Ob Dienstleister, Agentur, Startup oder Handelsunternehmen – wer seine Buchhaltung digitalisieren und gleichzeitig Zeit sparen will, findet in weclapp eine moderne Lösung, die mit dem Unternehmen mitwächst.

Kann ich weclapp auch mobile nutzen?

Ja, weclapp lässt sich problemlos über den Browser mobil nutzen – ganz ohne App. Die responsiv gestaltete, webbasierte Oberfläche passt sich automatisch an Smartphones und Tablets an. So hast du auch unterwegs Zugriff auf alle weclapp Funktionen.

Wie geht weclapp mit Datensicherheit um?

weclapp speichert alle Daten in zertifizierten deutschen Rechenzentren, setzt auf moderne Sicherheitsarchitekturen und erfüllt hohe Standards (ISO 27001, PCI DSS). Die Verfügbarkeit beträgt 99,5 %. Zudem werden unsere Kunden stets dazu aufgefordert, eine mehrstufige Authentifizierung zu verwenden. Mehr Informationen findest du auf unserer Seite zur Datensicherheit.

Gibt es versteckte Kosten bei der Einführung von weclapp?

Nein. Alle Kosten sind transparent auf unserer Preise-Seite zu finden. Im Zweifelsfall kannst du dich an unser Sales-Team wenden oder einen Termin vereinbaren.

Digitalisiere deine Buchhaltung mit einer Cloud-Lösung, die wirklich zu dir passt!

Sichere dir 15 Minuten mit unseren Produktexperten und entdecke, wie unser Software deinen Alltag sofort erleichtert .