Due Diligence

Was ist Due Diligence?

Der Begriff stammt aus dem angloamerikanischen Rechtsraum und bedeutet wörtlich „gebotene Sorgfalt“. In der Praxis wird die Prüfung meist von externen Experten oder spezialisierten Beratern durchgeführt. Sie ist ein zentrales Instrument der Risikominimierung im Wirtschaftsleben und trägt maßgeblich dazu bei, die Interessen von Käufern, Investoren oder Partnern zu schützen. In bestimmten Fällen ist sie sogar gesetzlich vorgeschrieben.

Was ist Enhanced Due Diligence?

Die Enhanced Due Diligence (EDD) ist eine verstärkte Form der Sorgfaltsprüfung, die vor allem bei besonders risikoreichen Partnern oder Geschäften zum Einsatz kommt. Sie geht über die Standard-Due-Diligence hinaus: Während bei einer „normalen“ Überprüfung vor allem grundlegende Informationen abgeglichen werden, werden bei der EDD tiefergehende Nachforschungen angestellt. Beispielsweise werden hier nicht nur die üblichen Geschäftsunterlagen ausgewertet, sondern auch zusätzliche Informationen zu Personen und Unternehmen eingeholt, die als hochrisikobehaftet gelten (etwa politisch exponierte Personen).

Die Enhanced Due Diligence schließt oft auch den Abgleich mit erweiterten Sanktions- oder Watch-Listen ein sowie eine eingehende Analyse der wirtschaftlichen Verhältnisse über externe Quellen. Man spricht deshalb auch von „erweiterter Sorgfaltspflicht“. In der Finanzbranche gehört die EDD vor allem zu den Vorschriften im Kampf gegen Geldwäsche und Terrorismusfinanzierung. Dort ist eine solche Intensivprüfung vorgeschrieben, wenn zum Beispiel Geschäfte mit Hochrisikopartnern oder aus Ländern ohne ausreichende Compliance-Strukturen anstehen.

Warum macht man Due Diligence?

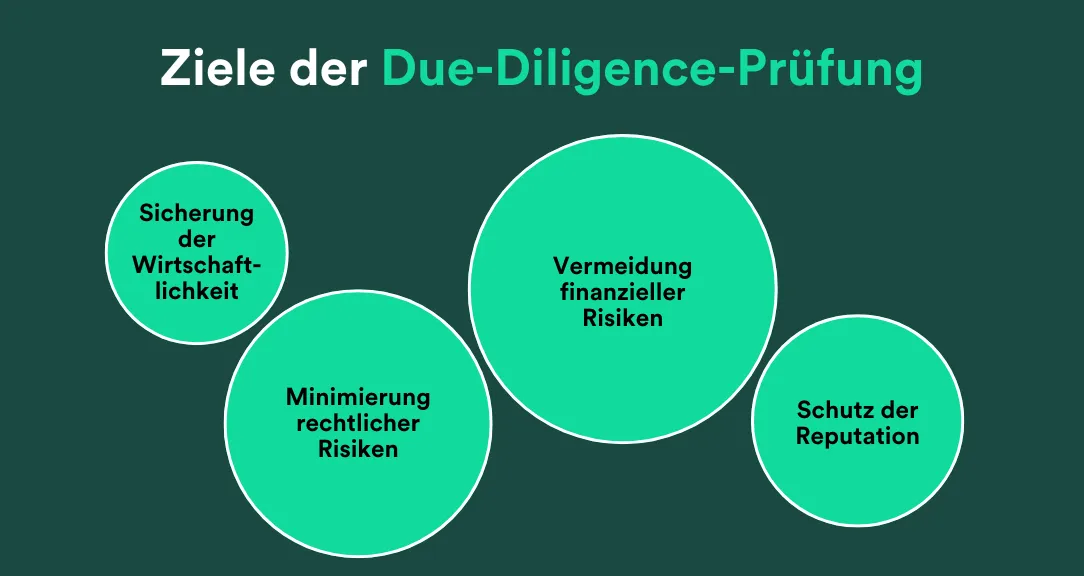

Unternehmen führen eine Due-Diligence-Prüfung durch, um sich weitgehend vor Risiken zu schützen und eine rationale Kaufentscheidung zu treffen. Typische Ziele sind zum Beispiel:

-

Sicherung der Wirtschaftlichkeit: Die Prüfung bewertet die Rentabilität einer Investition. Chancen und Risiken werden systematisch analysiert, um zu erkennen, ob das Geschäft später profitabel sein kann oder ob es erhebliche Verlustgefahren gibt.

-

Minimierung rechtlicher Risiken: Durch eine juristische Due Diligence soll ausgeschlossen werden, dass ein zukünftiger Geschäftspartner beispielsweise in Vertragsverletzungen, Steuervergehen oder Korruption verwickelt ist. Ist ein zu übernehmendes Unternehmen beispielsweise in Strafverfahren wegen Geldwäsche involviert, können Käufer ansonsten schwere Strafen drohen. Eine frühzeitige Prüfung deckt solche Gefahren auf.

-

Schutz der Reputation: Die Due Diligence hilft, Image-Risiken zu erkennen. Verbindungen zu kriminellen Aktivitäten, Umweltverstößen oder schlechten Arbeitsbedingungen beim Partner können selbst bei einwandfreiem eigenem Verhalten das Ansehen eines Käufers schädigen. Die Prüfung stellt sicher, dass man mit einem vertrauenswürdigen Gegenüber zusammenarbeitet.

-

Vermeidung finanzieller Risiken: Alle finanziellen Verpflichtungen und Belastungen (wie versteckte Schulden oder Garantien) werden offengelegt. Dadurch lassen sich unerwartete Verluste vermeiden. Die Käuferseite kann einschätzen, ob der Unternehmenserwerb langfristig tragfähig ist.

Kurz gesagt: Die Durchführung einer Due Diligence dient der Risikoanalyse und -minimierung bei Transaktionen. Unternehmen wollen durch diese Sorgfaltsprüfung Fehlentscheidungen vermeiden, sei es beim Kauf, Verkauf oder einer Finanzierung. Auch Aufsichts- und Regulierungsbehörden fordern zunehmend, dass Unternehmen ihre Geschäftspartner vorab prüfen, um gesetzlichen Vorgaben (zum Beispiel Anti-Geldwäsche oder Korruptionsprävention) zu genügen. Entsprechend stellt eine gründliche Due Diligence die Weichen für eine sichere und informierte Geschäftsentscheidung.

Welche Due Diligence-Arten gibt es?

Due Diligence gliedert sich in verschiedene Fachbereiche beziehungsweise Teildisziplinen. Zu den wichtigsten funktionalen Formen gehören die folgenden:

Finanzielle Due Diligence

Die Finanz-Due-Diligence untersucht die finanziellen Kennzahlen des zu übernehmenden Unternehmens. Dabei werden Jahresabschlüsse, Gewinn- und Verlustrechnungen, Cashflows und Bilanzpositionen geprüft, um die finanzielle Gesundheit zu bewerten. Ziel ist es, die Genauigkeit der ausgewiesenen Zahlen zu bestätigen, Geldströme nachzuvollziehen und mögliche finanzielle Risiken wie versteckte Schulden, unversteuerte Gewinne oder offene Garantien aufzudecken. Bei großen Unternehmenskäufen und M&A-Transaktionen ist dies oft einer der aufwendigsten Teile der Prüfung.

Steuerliche Due Diligence

Im Rahmen dieser Due-Diligence-Prüfung geht es um alle steuerlichen Aspekte des Zielunternehmens. Geprüft werden beispielsweise vergangene Steuererklärungen und Steuerbescheide sowie eventuell laufende Betriebsprüfungen. Es wird untersucht, ob Steuern (Körperschaftssteuer, Umsatzsteuer, Lohnsteuer etc.) korrekt berechnet und abgeführt wurden. Ziel ist es, offene Steuerrisiken wie Nachforderungen zu erkennen. Außerdem können sich durch die Prüfung steuerliche Gestaltungschancen oder Verlustvorträge zeigen.

Rechtliche Due Diligence

Hier steht die rechtliche Struktur des Unternehmens im Mittelpunkt. Rechtsanwälte untersuchen Unternehmensverträge, Gesellschaftsverträge, laufende Prozesse, Gewährleistungsverpflichtungen sowie die Einhaltung von Vorschriften (zum Beispiel Datenschutz und Arbeitsrecht). Auch Rechte an Patenten, Marken oder Lizenzen werden geprüft. Dadurch werden mögliche Rechtsverpflichtungen, Haftungen oder Streitigkeiten offengelegt. Eine saubere juristische Due Diligence ist wichtig, um nach dem Kauf nicht von unerwarteten Klagen oder Verstößen überrascht zu werden.

Kommerzielle Due Diligence

Die Commercial Due Diligence analysiert Markt, Wettbewerb und Wachstumspotenzial. Sie betrachtet die Marktposition des Unternehmens, wichtige Kundenbeziehungen und Vertriebskanäle sowie Konkurrenzsituation und Branchenentwicklung. Oft untersuchen hier Branchenexperten, ob das Geschäftsmodell zukunftsfähig ist und ob es sich gegen Wettbewerber behaupten kann. Diese Prüfung ist besonders wichtig, um den zukünftigen Ertragswert eines Übernahmekandidaten realistisch einzuschätzen.

Operative Due Diligence

Bei der operativen Due Diligence geht es um die Betriebsprozesse. Es werden Lieferketten, Produktionskapazitäten, Logistik und die Effizienz der Abläufe betrachtet. Ziel ist es, Verbesserungspotenziale oder Schwachstellen im Tagesgeschäft zu finden. Beispielsweise könnte ein Investor wissen wollen, ob Modernisierungen notwendig sind oder ob ein Standort effizient genug ist. Die operative Due Diligence klärt, wie gut das Unternehmen aufgestellt ist, um mit den vorhandenen Ressourcen Gewinn zu erzielen.

HR Due Diligence

Diese Form der Prüfung konzentriert sich auf das Personal. Untersucht werden Arbeitnehmerlisten, Organigramme, Arbeitsverträge sowie Sozial- und Vergütungssysteme. Die Prüfer untersuchen, wie qualifiziert die Belegschaft ist und ob es Schlüsselmitarbeiter (Key Player) gibt, die unbedingt gehalten werden müssen. Auch die Unternehmenskultur und das Verhältnis zu Gewerkschaften können ein Thema sein. Insbesondere bei Transaktionen in Branchen mit Fachkräftemangel liegt hier ein großer Wert im Übernehmen von Know-how durch die Mitarbeiter.

IT Due Diligence

Die IT Due Diligence nimmt die informationstechnischen Systeme und Prozesse unter die Lupe. In diesem Rahmen prüfen Experten die IT-Infrastruktur, die Softwarelandschaft, das Datenmanagement und die IT-Sicherheit. Es geht einerseits darum, technische Risiken (zum Beispiel veraltete Systeme oder Cyber-Sicherheitslücken) zu identifizieren, andererseits auch um die potenziellen Chancen (Synergien oder Investitionsbedarf in Technologie). Gerade in digitalen Geschäftsbereichen kann die Qualität der IT entscheidend für den Unternehmenswert sein.

Compliance Due Diligence

Auch Aspekte der Compliance werden häufig separat untersucht. Dabei wird untersucht, ob das Unternehmen gesetzliche Vorschriften und interne Regeln einhält – etwa in den Bereichen Geldwäsche, Korruptionsbekämpfung oder Datenschutz. Unter anderem werden Sanktions- und Korruptionslisten abgeglichen und sogenannte „Red Flags“ (Warnsignale) gesucht. Ziel ist es, Rechtsverstöße und unethische Praktiken aufzudecken, um Haftungsrisiken zu vermeiden.

Weitere Formen

Darüber hinaus existieren spezielle Due-Diligence-Arten für Nischenbereiche. Beispiele sind Umwelt Due Diligence, bei der Umweltbelastungen und gesetzliche Umweltauflagen geprüft werden, oder Immobilien-Due Diligence, falls Grundvermögen übernommen wird. Die konkrete Auswahl und Tiefe der Prüfungen richtet sich nach Branche und individueller Situation des Zielunternehmens.

Wer beauftragt eine Due-Diligence-Prüfung?

In der Regel beauftragt der Käufer (oder Investor) die Due-Diligence-Prüfung. Das ist die klassischere Variante, oft als Buy-Side Due Diligence bezeichnet. Der interessierte Käufer wählt hierzu Spezialisten aus, die das Zielunternehmen bewerten. Auf Basis des Berichts dieser Experten formuliert der Käufer dann ein Kaufpreisangebot oder passt seine Strategie an.

Es gibt aber auch die Vendor Due Diligence: Hier übernimmt der Verkäufer die Initiative. Vor einem Verkaufsprozess lässt sich das Unternehmen freiwillig prüfen. Das kann sinnvoll sein, wenn es mehrere potenzielle Investoren gibt. Denn so kann der Verkäufer im Voraus Mängel beheben und optimale Zahlen liefern. Gleichzeitig schafft eine transparente Vendor Due Diligence Vertrauen bei den Interessenten.

In weiteren Fällen können auch Dritte eine Due Diligence anstoßen. Beispielsweise verlangen Banken oder Investoren im Rahmen einer Kredit- oder Finanzierungsrunde oft eine Due Diligence am Unternehmen, um sich abzusichern.

Wer führt eine Due-Diligence-Prüfung durch?

Due-Diligence-Prüfungen werden üblicherweise von externen Experten oder Beratern durchgeführt, die Fachwissen in den jeweiligen Bereichen mitbringen. Typische Berufsgruppen sind:

| Berufsgruppe | Art der Prüfung | Zentrale Aufgaben |

|---|---|---|

| Wirtschaftsprüfer | Finanz-Due-Diligence | Bilanzen, Abschlüsse und Kapitalstruktur prüfen |

| Steuerberater | steuerliche Due Diligence | Beratung zu steuerlichen Risiken und Gestaltungsfragen |

| Rechtsanwälte | juristische Due Diligence | Untersuchung von Verträgen, Rechtsstreitigkeiten und Compliance-Themen |

| Sachverständige, Gutachter | spezielle Prüfungen wie technische Due Diligence | zum Beispiel Untersuchung von technischen Anlagen, Immobilen und Patenten |

Je nach Fachgebiet kann das Due-Diligence-Team zusätzlich Experten einsetzen. So übernehmen beispielsweise IT-Berater die IT-Due-Diligence oder Umweltgutachter die Umweltprüfung. Ein Käufer beauftragt also typischerweise ein Team aus verschiedenen Fachleuten, damit alle Aspekte kompetent abgedeckt sind.

Was beinhaltet eine Due-Diligence-Prüfung?

Eine klassische Due-Diligence-Prüfung erfasst in der Regel das gesamte Spektrum des Zielunternehmens. Die Prüfer gehen dabei nach Checklisten und Standards vor, um systematisch alle wichtigen Bereiche zu untersuchen. Geprüft werden beispielsweise folgende Aspekte:

-

Finanzielle Unterlagen: Jahresabschlüsse, Bilanzen, Gewinn- und Verlustrechnungen und Cashflow-Analysen

-

Geschäftsverbindungen: Verträge mit wichtigen Kunden, Lieferanten oder Partnern

-

Betriebsstruktur: Standort, Firmenstruktur und wesentliche Beteiligungen

-

Juristisch relevante Dokumente: Gesellschaftsverträge, Arbeitsverträge, Miet- oder Lizenzverträge, laufende Gerichtsverfahren

-

Regulatorisches: Einträge in Sanktions- und PEP-Listen (für politisch exponierte Personen), Genehmigungen und Zulassungen

-

Markt- und Mediensituation: Presseberichte, Internet-Recherche, Ratings und Kundenmeinungen über das Unternehmen

-

Operationales: IT-Systeme, Produktionsanlagen, Lagerbestände, Wartungsprotokolle

-

Human Resources: Mitarbeiterlisten, Qualifikationsprofile, Personalentwicklung, etwaige Tarifverträge

-

Weitere Risikofaktoren: Warnsignale wie bevorstehende Insolvenzen, umstrittene Management-Entscheidungen oder Compliance-Verstöße (zum Beispiel Hinweise auf Betrug oder Geldwäsche)

Diese Punkte stellen nur einen Ausschnitt möglicher Prüfungsumfänge dar. Je nach Geschäftsbereich können die Prüfer weitere Unterlagen betrachten (zum Beispiel Umweltgutachten, Versicherungsunterlagen, Geheimhaltungsvereinbarungen).

Oft wird ein geschützter Datenraum (Data Room) genutzt, in den der Verkäufer alle relevanten Dokumente lädt. Die Prüfer können so alle Unterlagen sichten und systematisch auswerten. Ziel ist es stets, ein möglichst vollständiges Bild zu gewinnen.

Was sind die 4 Ps der Due Diligence?

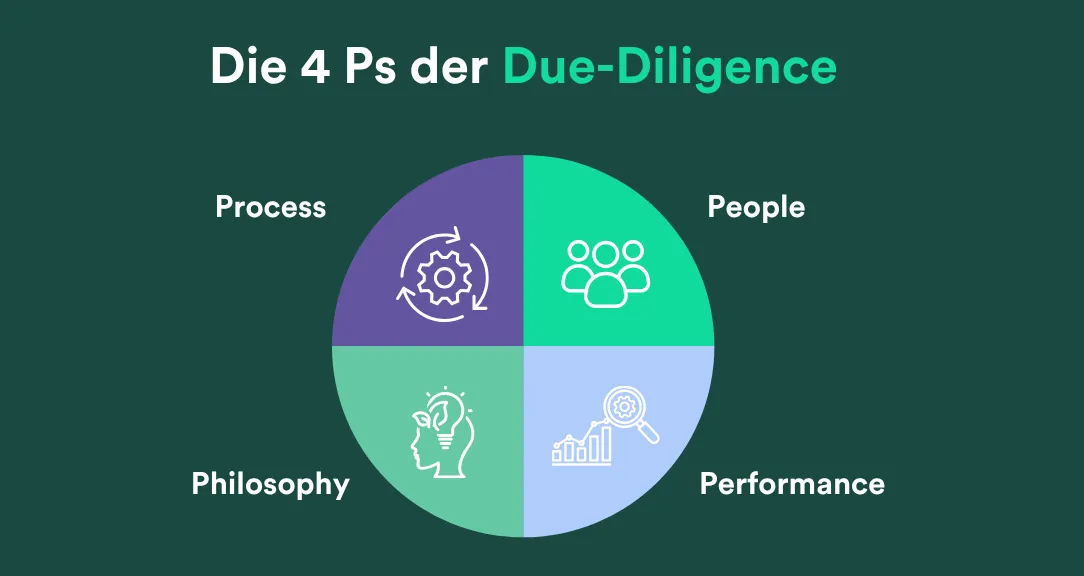

Im Due-Diligence-Prozess gibt es nach Fachliteratur ein verbreitetes Modell der sogenannten 4 Ps. Diese vier englischen Begriffe fassen wichtige Bewertungsdimensionen zusammen:

-

People (Menschen): Das Managementteam und Schlüsselpersonen. Hier wird die Qualität und Tiefe der Führungsmannschaft sowie deren Vergangenheit bewertet. Hat das Team Erfahrung? Gibt es Nachfolgekandidaten für wichtige Rollen?

-

Performance (Leistung): Die bisherige Geschäftsentwicklung. Hier geht es um Kennzahlen wie Umsatz- und Ergebnisentwicklung, Rentabilität, Cashflow-Raten oder Kennzahlen wie IRR/ROI. Entscheidend ist, wie gut das Unternehmen seine strategischen Ziele erreicht hat und ob es stabile Erträge liefert.

-

Philosophy (Philosophie): Die Unternehmensstrategie und Kultur. Dabei geht es um die übergeordneten Werte und Ziele des Unternehmens – etwa die langfristige Ausrichtung, das Geschäftsmodell und die Führungsphilosophie. Ist das Management risikoscheu oder risikofreudig? Passen Strategie und Kultur zur Investitionsstrategie des Käufers?

-

Process (Prozess): Die Abläufe und Strukturen im Unternehmen. Hier untersuchen Prüfer, wie gut die internen Geschäftsprozesse funktionieren. Gibt es klare Prozesse für Beschaffung, Produktion und Vertrieb? Wie ist das Controlling organisiert? Effiziente Abläufe zeigen, dass das Unternehmen professionell geführt wird.

Die 4 Ps (People, Performance, Philosophy, Process) bilden zusammen die Grundlage einer robusten Due-Diligence-Durchführung. Sie helfen dabei, nicht nur die harten Fakten zu prüfen, sondern auch das Management, die Strategie und die Organisationsstruktur zu bewerten.

Wie läuft eine Due-Diligence-Prüfung ab?

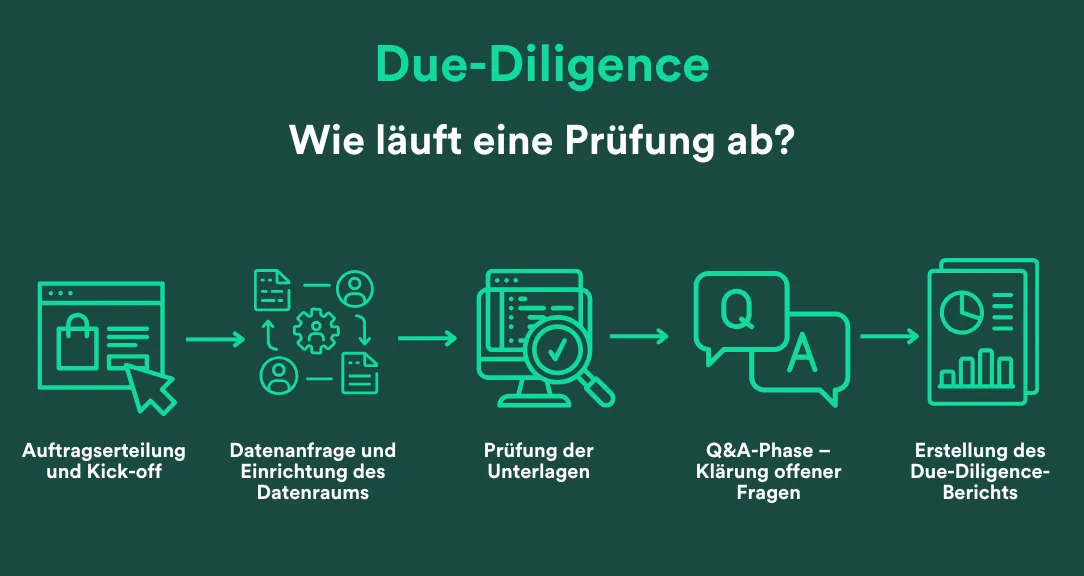

Der Ablauf einer Due-Diligence-Prüfung folgt meist einem standardisierten Prozess mit mehreren Phasen. Ein typischer Ablauf sieht wie folgt aus, wobei jeder der Schritte je nach Größe und Komplexität der Transaktion variieren kann:

Schritt 1: Auftragserteilung und Kick-off

Der Prozess einer Due-Diligence-Prüfung beginnt mit der formellen Beauftragung durch den Käufer. Sobald die Verträge zwischen dem Käufer und den beauftragten Beratern – etwa Wirtschaftsprüfern, Anwälten oder Steuerberatern – unterzeichnet sind, folgt ein sogenanntes Kick-off-Meeting. In diesem Auftaktgespräch werden die Zielsetzung der Prüfung, ihr genauer Umfang sowie der zeitliche Ablauf abgestimmt.

Dabei wird auch definiert, welche Abteilungen, Prozesse und Dokumente einbezogen werden sollen. Zur Wahrung der Vertraulichkeit sensibler Unternehmensinformationen wird in der Regel eine Geheimhaltungsvereinbarung (Non-Disclosure Agreement, NDA) zwischen den Parteien geschlossen.

Schritt 2: Datenanfrage und Einrichtung des Datenraums

Im nächsten Schritt richtet die Verkäuferseite einen digitalen, geschützten Datenraum ein. Dort werden alle prüfungsrelevanten Unterlagen hochgeladen, damit die Berater des Käufers diese einsehen können. Typische Dokumente sind Geschäftsberichte, Jahresabschlüsse, Verträge mit Kunden, Lieferanten oder Mitarbeitern, Steuerunterlagen sowie strategische Marktanalysen.

Der Zugriff auf diesen Datenraum erfolgt strukturiert und kontrolliert. Sollten einzelne Unterlagen fehlen oder Unklarheiten bestehen, können gezielte Nachfragen an den Verkäufer gerichtet werden – über eine zentrale Kommunikationsschnittstelle, meist vermittelt durch das Projektmanagement des Käufers.

Schritt 3: Prüfung der Unterlagen

Nach Freischaltung des Datenraums beginnt die eigentliche Analysephase. Die Experten auf Käuferseite untersuchen die bereitgestellten Informationen systematisch – oftmals anhand interner Checklisten oder branchenspezifischer Standards.

Finanzexperten prüfen beispielsweise die Bilanzierungsgrundsätze, Liquiditätskennzahlen und Ertragslage. Juristen analysieren bestehende Verträge auf Risiken oder ungewöhnliche Klauseln. Die Prüfer tauschen sich regelmäßig fachbereichsübergreifend aus, um Ergebnisse zu bündeln, Auffälligkeiten zu diskutieren und eine konsistente Bewertung zu gewährleisten.

Schritt 4: Q&A-Phase – Klärung offener Fragen

Nachdem die erste Sichtung der Daten abgeschlossen ist, folgt die sogenannte Q&A-Phase (Question & Answer). Dabei sammeln die Berater ihre Rückfragen und klären offene Punkte direkt mit dem Management des Zielunternehmens. Diese Phase erfolgt größtenteils schriftlich über strukturierte Fragebögen, teilweise aber auch in Form von persönlichen Gesprächen oder Videokonferenzen.

Ziel ist es, Hintergrundinformationen zu erhalten, die über die reinen Dokumente hinausgehen. Ein typisches Beispiel: Wenn Umsätze eines Jahres stark schwanken, wird hinterfragt, ob Sondereffekte, Marktveränderungen oder operative Probleme vorlagen. Die Antworten fließen direkt in die abschließende Beurteilung ein.

Schritt 5: Erstellung des Due-Diligence-Berichts

Zum Abschluss der Prüfung erstellen die Berater einen detaillierten Due-Diligence-Bericht. Dieser fasst sämtliche Erkenntnisse zusammen und enthält eine Bewertung der Chancen und Risiken pro geprüften Bereich – beispielsweise Finanzen, Steuern, Recht oder Personal.

Der Bericht ist ein zentrales Entscheidungstool für den Käufer. Er hilft zu beurteilen, ob es schwerwiegende Risiken gibt, die den Deal gefährden könnten („Dealbreaker“), oder ob Vertragsbedingungen angepasst werden sollten – etwa durch Preisnachlässe, Garantien oder Rückstellungen. Die Ergebnisse der Due-Diligence-Prüfung fließen somit direkt in die weiteren Verhandlungen und die Vertragsgestaltung ein.

Wie ist ein Due-Diligence-Bericht aufgebaut?

Ein Due-Diligence-Bericht fasst alle Untersuchungsergebnisse übersichtlich zusammen und gibt Handlungsempfehlungen für die Käuferseite. Der Aufbau kann variieren, beinhaltet aber meist diese Elemente:

-

Executive Summary: Am Anfang des Berichts befindet sich eine Kurzfassung der wesentlichen Ergebnisse. Hier werden die Hauptbefunde präsentiert, etwa ein überblicksartiger Vergleich von Chancen und Risiken. Oft werden auch die potenziellen Dealbreaker oder Red Flags genannt, also Punkte, die den Kauf unmöglich oder deutlich teurer machen könnten.

-

Beschreibung des Prüfungsauftrags: Dieser Abschnitt erläutert den Rahmen der Prüfung. Er orientiert sich an Auftragsschreiben und legt dar, welche Teilbereiche (finanziell, rechtlich, kommerziell usw.) einbezogen wurden. Hier steht auch, welche Informationen zur Verfügung standen und ob es Einschränkungen gab (zum Beispiel wenn bestimmte Tochterfirmen oder Verträge nicht geprüft wurden).

-

Transaktions- und Unternehmensprofil: Es folgt eine Darstellung der geplanten Transaktion und der Ausgangslage. Dort wird erklärt, was der Erwerber plant (zum Beispiel „Übernahme von 51 Prozent der Anteile an Firma X zum 1.7.“) und welche Ziele er verfolgt. Oft gibt es auch einen kurzen Überblick über das Zielunternehmen und dessen Branche.

-

Detailergebnisse je Teilbereich: Der Hauptteil ist die ausführliche Analyse der einzelnen Due-Diligence-Disziplinen. Hier finden sich etwa die Finanzzahlen (mit Erläuterungen zu Bilanzpositionen), die juristische Due Diligence (mit Hinweisen auf kritische Verträge oder Prozesse) und Marktanalysen. Die Ergebnisse aus jeder Teildisziplin werden getrennt dargestellt. In der Regel nimmt dieser Abschnitt den größten Umfang des Berichts ein.

-

Zusammenfassung und Prüfungsurteil: Am Ende zieht der Bericht ein Fazit und gibt Empfehlungen. Diese Schlussbemerkung fasst die wichtigsten Erkenntnisse zusammen und kann konkrete Vorschläge enthalten (zum Beispiel Preisnachverhandlungen, Garantien im Vertrag oder andere Schutzmechanismen). Hier wird dem Leser außerdem mitgeteilt, ob insgesamt ein grünes Licht gegeben wird oder ob Vorsicht geboten ist.

-

Anhang: Häufig werden ergänzende Unterlagen angehängt. Das können detaillierte Tabellen, Berechnungen oder Auswertungen sein, die den Hauptbericht unterstützen.

Der Due-Diligence-Bericht ist somit das wichtigste Ergebnisdokument einer DD-Prüfung. Er liefert dem Käufer eine klare Entscheidungsgrundlage und fließt oft in die Vertragsverhandlungen ein.

Was kostet Due Diligence?

Die Kosten für die Durchführung einer Due-Diligence-Prüfung sind sehr unterschiedlich und hängen stark vom Umfang und der Komplexität ab. Eine fundierte Prüfung mit externen Beratern kann leicht sechsstellige Eurobeträge erreichen.

Für ein kleines Unternehmen oder eine überschaubare Transaktion müssen jedoch nicht zwingend so hohe Summen ausgegeben werden. Die Kosten lassen sich anpassen: Je weniger Risikofelder geprüft werden müssen und je mehr Vorarbeit (saubere Unterlagen, vorbereitete Datenräume) geleistet wird, desto günstiger wird es. Oft empfehlen Berater, für eine mittelgroße Due Diligence ein konkretes Budget vorzugeben. Im Ergebnis kann eine einfache Prüfung nur wenige Tausend Euro kosten, während sehr umfangreiche Checks deutlich teurer sind.

Im Allgemeinen gilt: Der potenzielle Käufer trägt meist die Hauptkosten der Prüfung, besonders wenn er sie selbst initiiert. Der Verkäufer investiert dagegen vor allem in die Vorbereitung (zum Beispiel in einen Datenraum). Durch gute Abstimmung und Vorbereitung können beide Seiten aber die Kosten senken.

Wie lange dauert eine Due-Diligence-Prüfung

Die Dauer einer Due-Diligence-Prüfung variiert ebenfalls stark mit dem Aufwand. Eine einfache, überschaubare Prüfung (etwa bei einem kleinen Familienbetrieb mit wenigen Komplikationen) kann bereits ein bis zwei Monate in Anspruch nehmen. In dieser Zeit kann ein kleines Team alle wichtigen Unterlagen durchgehen und Fragen klären.

Bei größeren Unternehmen oder komplexen Transaktionen kann sich die Due Diligence auf etwa sechs Monate oder mehr erstrecken. Besonders wenn umfangreiche internationale Dokumente, regulatorische Genehmigungen oder ausführliche Marktanalysen nötig sind, verlängert sich die Dauer. In Ausnahmefällen und bei sehr großen Unternehmenskäufen kann die Prüfung sogar noch länger dauern.

Der Zeitplan hängt also vom Projekt ab. Ein gut organisierter Ablauf (zum Beispiel frühzeitige Datenbereitstellung durch den Verkäufer) beschleunigt den Prozess. In jedem Fall sollte man stets mit genügend Puffer rechnen, um die Prüfung sorgfältig durchzuführen.

Autor dieses Artikels ist Ertan Özdil, CEO, Gründer und Gesellschafter des Cloud ERP-Anbieters weclapp.

Ähnliche Beiträge

Inhaltsverzeichnis

weclapp ist die ERP-Software für Teams

Haftungsausschluss

Die Inhalte der Artikel sind als unverbindliche Informationen und Hinweise zu verstehen. Die weclapp GmbH übernimmt keine Gewähr für die inhaltliche Richtigkeit der Angaben.

Melde dich für unseren Newsletter an, um über neue Funktionen und Angebote auf dem Laufenden zu bleiben.

Endlich Richtig Professionell.

Was ist weclapp?

Mit weclapp können Teams alle wichtigen Unternehmensprozesse auf einer Cloud ERP-Plattform gemeinsam steuern. Ob CRM, Warenwirtschaft oder Buchhaltungssoftware: Jedes Modul der smarten ERP-Software entwickeln wir konsequent aus den Anforderungen moderner Teamarbeit heraus. So lassen sich alle Informationen zu Kunden, Projekten, Angeboten, Rechnungen, Artikeln und Bestellungen spielend einfach gemeinsam verwalten. weclapp gehört zu den beliebtesten Lösungen am Markt und wurde bereits 4 Mal als ERP-System des Jahres ausgezeichnet.

Kontakt

Friedrich-Ebert-Str. 28

97318 Kitzingen

Deutschland