Was ist eine Rechnungskorrektur?

Im Geschäftsalltag passiert es nicht selten, dass Rechnungen falsch ausgestellt und deshalb nachträglich korrigiert werden müssen – hier kommt die Rechnungskorrektur zum Einsatz. Wichtig: Wenn die ursprüngliche Rechnung bereits in der Buchhaltung erfasst wurde, muss die Rechnungskorrektur eine eigene Rechnungsnummer erhalten. Anderenfalls kann dem Kunden eine neue Rechnung mit der alten Rechnungsnummer ausgestellt werden.

Wie schreibt man eine Rechnungskorrektur?

Wenn du bei der Ausstellung einer Rechnung Fehler gemacht hast, kannst du diese Fehler korrigieren – mit einer Rechnungskorrektur. Wichtig: Wenn die ursprüngliche Rechnung bereits in der Buchhaltung erfasst wurde, muss die Rechnungskorrektur eine eigene Rechnungsnummer erhalten. Anderenfalls kannst du deinem Kunden eine neue Rechnung mit der alten Rechnungsnummer zukommen lassen. Im Übrigen gibt es hierbei Folgendes zu beachten:

- Für Stornorechnungen bzw. Rechnungskorrekturen gelten dieselben Pflichtangaben wie für Rechnungen (§ 14 Abs. 4 UStG).

- Die Stornorechnung muss sich eindeutig auf die Ursprungsrechnung beziehen. Anzugeben sind also

- die ursprüngliche Rechnungsnummer

- und das Datum der Ausstellungder alten Rechnung.

Gutschrift oder Rechnungskorrektur?

Im gewöhnlichen Geschäftsverkehr werden oft Preisnachlässe, beispielsweise wegen Sachmängeln, als Gutschriften bezeichnet. Das Umsatzsteuergesetz sieht dies jedoch anders. Gutschriften im Sinne des Umsatzsteuerrechts sind lediglich Dokumente, die ausweisen, dass die Abrechnungslast nicht beim leistenden Unternehmen, sondern beim Kunden bzw. Leistungsempfänger liegt. Die Vergütung für das leistende Unternehmen wird hier vom Kunden berechnet. Dieses Verfahren wird häufig bei Handelsvertretern gewählt.

Zu unterscheiden sind also

- die umsatzsteuerrechtliche Gutschrift

- und die kaufmännische

Umsatzsteuerliche Gutschrift: Bei einer umsatzsteuerlichen Gutschrift erstellt der Leistungsempfänger (also der Kunde) dem Leistenden die Rechnung. Beispiel: Provisionsabrechnung von Handelsvertretern

Kaufmännische Gutschrift: Die kaufmännische Gutschrift ist im Sinne des Umsatzsteuergesetzes streng genommen eigentlich keine Gutschrift, da hier eine Rechnung korrigiert wird. Beispiel: Warenrücknahme

Ein Gesetz sorgt für Verwirrung

Ein Gesetz mit dem schwer zu merkenden Namen Amtshilferichtlinien-Umsetzungsgesetz hat dem Umsatzsteuergesetz eine neue Pflichtangabe hinzugefügt. Die Angabe Gutschrift (§ 14 Abs. 4 Satz 1 Nr. 10 UStG) wird damit bei Gutschriften verbindlich. Dies gilt aber eben nur dann, wenn es sich um eine Gutschrift im umsatzsteuerrechtlichen Sinn handelt. Und dieses Gesetz sorgt immer noch für allgemeine Verwirrung.

Das Problem: Werden durch die neue Vorschrift kaufmännische Gutschriften fehlerhaft, wenn sie nicht formal korrekt als Rechnungskorrekturen betitelt werden, sondern fälschlicherweise als Gutschrift? Wird durch die Gesetzesänderung eine alte kaufmännische Praxis zu einer Gefahr für deinen Vorsteuerabzug?

Um es vorwegzunehmen: Nein, dein Vorsteuerabzug ist nicht gefährdet. Denn im Prinzip bleibt alles beim Alten.

Entwarnung: Das BMF stellt klar

Das neue Amtshilferichtlinien-Umsetzungsgesetz hat auch so manchen Steuerberater zu falschen Warnungen veranlasst. Ein Schreiben des BMF (Bundesfinanzministerium) vom 25. Oktober 2013 sorgte jedoch für Klarheit – und Erleichterung. Zwei Zitate aus diesem Dokument sind entscheidend:

- Wird in [einer sogenannten kaufmännischen Gutschrift] der Begriff Gutschrift verwendet, obwohl keine Gutschrift im umsatzsteuerrechtlichen Sinne nach § 14 Abs. 2 Satz 2 UStG vorliegt, ist dies weiterhin umsatzsteuerrechtlich unbeachtlich.

- Die Bezeichnung als Gutschrift führtallein nicht zur Anwendung des § 14c UStG.

Dieses Schreiben gibt es auf der Seite des Bundesfinanzministeriums als PDF-Datei. Diese Klarstellungen sind auch in 14c.1. Abs. 3 UStAE nachzulesen.

Eine Empfehlung ist nicht bindend

Die so oft ausgesprochene Empfehlung, Rechnungskorrekturen als solche zu bezeichnen, ist eben nur eine Empfehlung. Diese Empfehlung führt nicht automatisch dazu, dass jede Rechnungskorrektur, die als Gutschrift überschrieben ist, zur Anwendung des § 14c UStG führt – ein von vielen Unternehmern gefürchteter Paragraf des Umsatzsteuergesetzes. Diese Norm stellt nämlich klar, dass ein Unternehmer, der nur laut Rechnung – und nicht nach dem Recht – einen höheren Betrag schuldet, den Mehrbetrag an das Finanzamt abführen muss: ein Fall des unberechtigten Steuerausweises.

Kaufmännische Praxis und Recht

Gutschriften können nach der kaufmännischen Praxis zwei Funktionen erfüllen. Einerseits dienen sie als umgekehrte Rechnung. Das heißt: An die Stelle einer Rechnung, die man als Leistungsempfänger erhält, stellt man selbst eine Gutschrift aus. Vor allem für die Zahlung von Provisionen wird dieses Verfahren oft verwendet. Für diesen Anwendungsfall schreibt § 14 Abs. 4 Satz 1 Nr. 10 UStG jetzt vor, dass auf diesen Dokumenten die Angabe Gutschrift nicht fehlen darf.

Wie werden Rechnungskorrekturen korrekt benannt?

Mit der neuen Regelung soll der Unterschied zwischen Gutschriften im umsatzsteuerrechtlichen Sinn und kaufmännischen Gutschriften noch schärfer herausgestellt werden. Nach dem Sinn des Gesetzes sollen kaufmännische Gutschriften jetzt korrekt bezeichnet werden, und zwar als

- Rechnungskorrektur,

- Stornorechnung oder

- Korrekturrechnung.

Diese Art der Dokumentenkennzeichnung stellt schon auf den ersten Blick klar, dass es sich bei solchen Dokumenten nicht um Gutschriften im umsatzsteuerrechtlichen Sinn handelt. Wenn aus dem als Gutschrift bezeichneten Dokument jedoch eindeutig hervorgeht, dass eigentlich eine Rechnungskorrektur gemeint ist, wird es im Hinblick auf den Vorsteuerabzug keine Probleme geben. Um von vornherein Ärger zu vermeiden, ist es ratsam, kaufmännische Gutschriften in Zukunft als Rechnungskorrekturen, Stornorechnungen oder Korrekturrechnungen zu betiteln. Für welche Bezeichnung du dich entscheidest, ist letztlich Geschmackssache.

Auch andere Bezeichnungen sind zulässig

Das BMF-Schreiben sorgt auch in anderer Hinsicht für Erleichterung. Denn auch für die Fälle, in denen eine Gutschrift im strengen umsatzsteuerlichen Sinn ausgestellt wird, dürfen andere Begriffe durchaus verwendet werden – auch wenn § 14 Abs. 4 Nr. 10 UStG scheinbar keine Alternativen zulässt. Dazu zählt zum Beispiel der Begriff Eigenfaktura. Im Einzelnen kommt es für die Anerkennung durch das Finanzamt auf diese Punkte an:

- Die gewählte Bezeichnung ist eindeutig.

- Die Gutschrift wurde ordnungsgemäß erteilt.

- Die Gutschrift ist inhaltlich zweifelsfrei richtig.

Ausländische Bezeichnungen

Auch ausländische Bezeichnungen für umsatzsteuerrechtliche Gutschriften sind erlaubt. Dies sind zum Beispiel:

| Sprache | Bezeichnung |

|---|---|

| Deutsch | Gutschrift |

| Englisch | Self-billing |

| Französisch | Autofacturation |

| Italienisch | Autofatturazione |

| Spanisch | Facturación por el destinatario |

| Niederländisch | Factuur uitgereikt door afnemer |

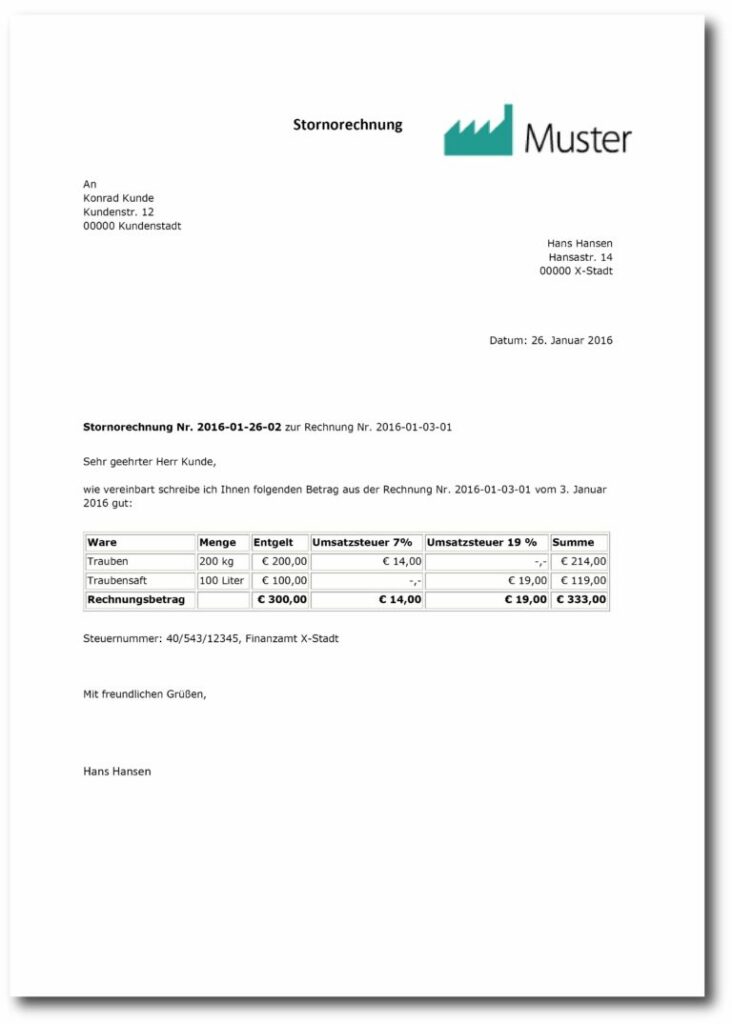

Wie sieht eine Stornorechnung aus?

Im Folgenden siehst du das Muster einer Stornorechnung. Sie unterscheidet sich kaum von einer normalen Rechnung. Denn auch für Rechnungskorrekturen gelten ja die Pflichtangaben des § 14 Abs. 4 UStG. Wichtig ist hier aber vor allem, dass eindeutig auf die korrigierte Rechnung Bezug genommen wird.

Das Recht auf eine korrekte Rechnung

14 Abs. 4 UStG zählt die Pflichtangaben auf Rechnungen auf. Wenn du eine Rechnung von einem Geschäftspartner erhältst, die auch nur eine einzige dieser Angaben offenlässt, kannst du keinen Vorsteuerabzug geltend machen. Nur bei Kleinbetragsrechnungen sieht dies anders aus. Es liegt also an dir, den leistenden Unternehmer zu einer Rechnungskorrektur aufzufordern. Praktisch ist hierfür eine Vorlage, mit der du kurz auf die fehlerhafte Rechnung hinweist und freundlich um eine Korrektur bittest. Schließlich ist dein Vorsteuerabzug gefährdet. Dazu muss die Vorlage eine kleine Aufzählung enthalten, bei der die fehlenden Angaben einfach angekreuzt werden können:

- Name und Anschrift des leistenden Unternehmers

- Name und Anschrift des Leistungsempfängers

- Steuernummer oder UStID-Nr.

- Datum der Rechnung

- Rechnungsnummer

- Genaue Bezeichnung der Lieferung oder Leistung

- Datum der Lieferung oder Leistung

- Nettobetrag bzw. Entgelt

- Umsatzsteuersatz

- Umsatzsteuerbetrag

Auch andere Bezeichnungen sind zulässig

So mancher schlecht informierte Steuerberater empfiehlt seinen Mandanten, Rechnungskorrekturen abzulehnen, die als Gutschrift bezeichnet werden. Dieser Vorschlag führt zu weit. Denn letztlich kommt es auf die Eindeutigkeit des Rechnungsinhalts an. Wenn du zu 100 Prozent formal korrekte Rechnungen von deinen Kunden verlangst, obwohl dein Vorsteuerabzug in keiner Weise gefährdet ist, machst du dich bei deinen Geschäftspartnern bestimmt nicht beliebter. Erhältst du selbst eine solche Aufforderung, kannst du auf 14c.1. Abs. 3 UStAE verweisen. Hier wird ausdrücklich klargestellt, dass allein die Bezeichnung Gutschrift für eine Rechnungskorrektur nicht zu einer Gefährdung des Steuerabzugs führt. Hier gilt der alte Rechtsgrundsatz: falsa demonstratio non nocet – eine falsche Bezeichnung schadet nicht.

Gutschrift und Rechnung in einem Dokument

Wenn ein einheitliches Schriftstück erstellt wird, das sowohl empfangene (Gutschrift) als auch selbst ausgeführte Leistungen (Rechnung) dokumentiert, muss auf jeden Fall die Angabe Gutschrift (oder ein anderer eindeutiger Ausdruck) enthalten sein. Auch dies stellt das Schreiben des BMF klar. Hierbei sind vor allem zwei Dinge zu beachten:

- In dem Dokument muss klar unterschiedenwerden, über welche Leistungen abgerechnet wird (als Leistungsempfänger oder leistender Unternehmer?)

- Eine Saldierungoder Verrechnung der gegenseitigen Leistungen darf in dem Dokument nicht erfolgen.

Die wichtigsten Punkte im Überblick

Für den schnellen Überblick sind hier noch einmal die wichtigsten Fakten aufgeführt, die du beim Schreiben von Stornorechnungen bzw. Gutschriften nach der neuen Gesetzeslage beachten musst:

- Wenn es sich bei einer Rechnung tatsächlich um eine Gutschrift im umsatzsteuerrechtlichen Sinn handelt, muss die Angabe Gutschrift im Dokument erscheinen.

- Eine Gutschrift liegt im umsatzsteuerrechtlichen Sinn allerdings nur dann vor, wenn die Beteiligten am Geschäft vorher vereinbaren, dass der Leistungsempfänger für die Leistung eine (umgekehrte) Rechnung ausstellt (§ 14 Abs. 2 Satz 2 UStG).

- Für die Bezeichnung als Gutschrift können auch andere, eindeutige Begriffeverwendet werden (zum Beispiel Eigenfaktura).

- Sogenannte kaufmännische Gutschriften, die der Korrektur einer Rechnung dienen, können weiterhin als Gutschrift bezeichnet werden, wenn sich aus dem Inhalt zweifelsfrei ergibt, dass eigentlich eine Rechnungskorrektur gemeint ist.

- Um Unklarheiten zu vermeiden, solltest du Rechnungskorrekturen aber auch als solche benennen und die Bezeichnung Gutschrift

Willst du auf Nummer sicher gehen und dir Zeit & Nerven sparen, solltest du auf ein professionelles Rechnungsprogramm setzen. Dank solch einer Software hast du nicht nur das Thema Rechnung schnell erledigt, sondern kannst bei deinen Kunden auch noch mit schicken Dokumenten punkten. Denn mit einem Formulardesigner hört alles auf dein Kommando: Du legst die Farben, Schriftarten und Größen fest, lädst einfach dein Firmenlogo hoch und schon hast du eine professionelle Rechnung mit Wiedererkennungswert.

Fazit: Es bleibt (fast) alles beim Alten

Die Unsicherheit vieler Unternehmer bei der Frage der Bezeichnung von Gutschriften bzw. Korrekturen von Rechnungen ist unbegründet. Faktisch hat sich durch die Neuregelung nichts geändert. Weiterhin solltest du allerdings immer auf die Pflichtangaben gemäß § 14 Abs. 4 Satz 1 Nr. 10 UStG achten. Denn diese gelten auch für Rechnungskorrekturen. Vor allem dann, wenn du eine Rechnung ohne Pflichtangaben erhältst, solltest du eine Rechnungskorrektur verlangen. Denn nur eine den Vorgaben des Umsatzsteuergesetzes entsprechende Rechnung berechtigt dich zum Vorsteuerabzug.

Gerne kannst du unsere kostenlosen Rechnungsvorlage nutzen, um einer Rechnungskorrektur auf Grund fehlender Angaben vorzubeugen.