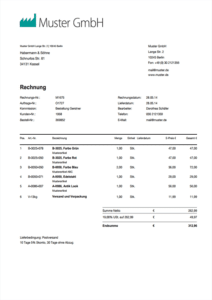

Ein attraktives Rechnungsdesign hinterlässt bei deinen Kunden einen professionellen Eindruck. Nutze eine rechtssichere Rechnungsvorlage, um Ärger oder gar gerichtliche Klagen zu vermeiden. Im Sinne des § 14 UStG (Umsatzsteuergesetz) sind Rechnungen all jene Dokumente, mit denen eine Lieferung oder Dienstleistung abgerechnet wird. Welche Angaben notwendig sind, ist in § 14 Abs. 4 UStG (siehe vorheriger Abschnitt) geregelt. Ergänzende Pflichten ergeben sich aus den §§ 31 – 34a UStDV (Umsatzsteuer-Durchführungsverordnung). Wichtig sind die Vollständigkeit der Pflichtangaben sowie eine übersichtliche Gestaltung! Im Falle nachfolgender Rechnungsvorlagen im Word- und PDF-Format ist beides gewährleistet.

![]()

![]()

![]()

Die Rechnungsvorlage in Word für Kleinunternehmer im Sinne der Kleinunternehmerregelung des Umsatzsteuergesetzes §19 kann mit den gleichen Pflichtfeldern ausgefüllt werden, jedoch befinden sich in diesem Rechnungsmuster selbstverständlich keine Angaben zur Umsatzsteuer bzw. zu einem Rechnungsbetrag inklusive der Umsatzsteuer.

![]()

![]()

![]()

Du wusstest bisher nicht, dass auch für sogenannte Kleinbeträge eine Rechnung erstellt werden soll? Zwar können Unternehmer hierbei auf gewisse Angaben verzichten, jedoch nur, solange die Rechnungssumme nicht höher als 250€ ist. Geregelt ist dies in § 33 UStDV. Wenn du eine Kleinbetrag-Rechnung mit diesem Muster als Rechnungsvorlage schreibst, kannst du sichergehen, keine Pflichtangaben auszulassen. Achtung! In Deutschland gelten andere Regelungen als bei der sogenannten Kleinstbetragsrechnung in das EU-Ausland. In letzterem Fall gibt es Sonderregelungen.

![]()

![]()

![]()