Cloud ERP with CRM, merchandise management & financial accounting

Makes

team work.

weclapp is the ERP-platform for teams.

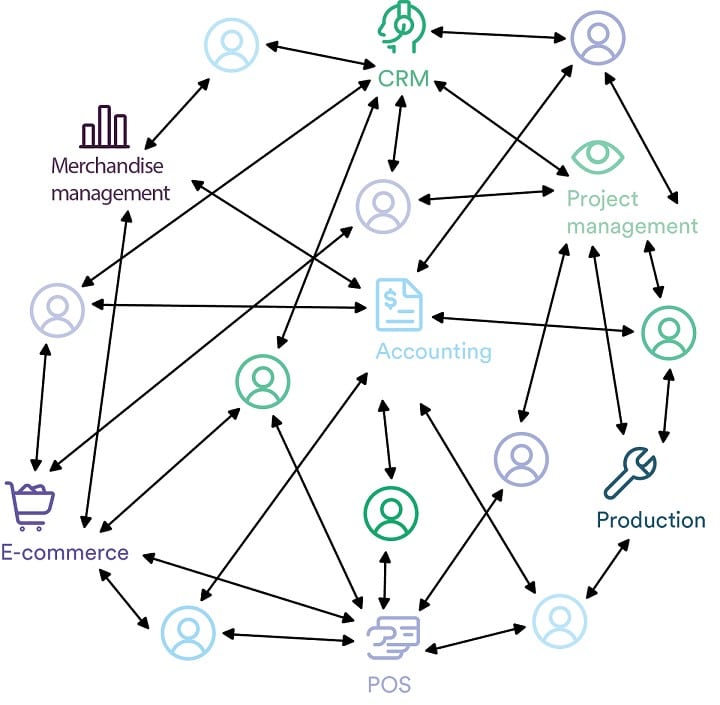

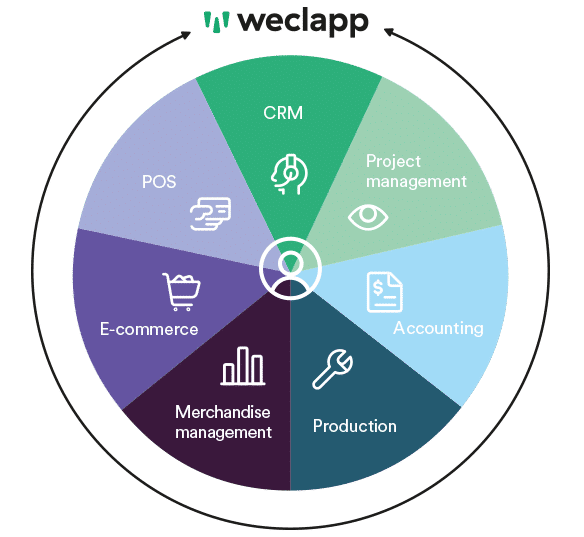

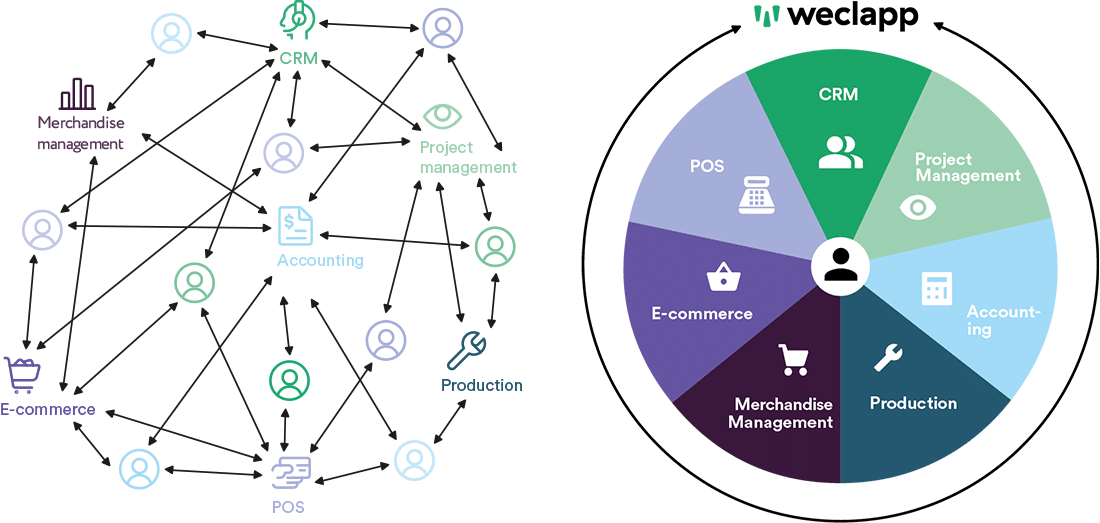

Whether CRM, merchandise management or accounting: With weclapp, teams jointly control all important business processes in just one software.

Clever companies from many industries successfully use weclapp to manage their business efficiently. The cloud-based CRM & ERP software covers all important business areas of different industries and combines them in a modern, user-friendly application. Due to the easy scaling, the solution is suitable for startups on a growth course as well as for small and medium-sized enterprises.

Germany's 1st cloud ERP with TÜV-certified privacy protection and data security

Certifications

weclapp is, among other things, ISO 27001-certified and GoBD-conform

Availability

Reliable network with 99.5% availability.

Backup

Daily data backups for maximum security.

SSL encryption

Data transmission is always encrypted.

Data storage

The data is saved in a certified data center in Frankfurt.

15 Years of Experience

4 times weclapp was awarded "ERP System of the Year".

Your team in good company

Manfred Ausserbichler

Managing Director IcoSense

5/5

The usability is excellent. Once you know the application, you get along with every module within the solution.

Elmar Bransch

Managing Director Minkenberg Medien

5/5

Already in the free trial version, we noticed that everything in this system was solved thoughtfully.

Thomas Assmann

Managing Director Zennio

5/5

I was convinced by the idea of a solution that integrates ERP and CRM, that way you work in one system.

❤️ Why our customers love weclapp

Up to 80% increase in productivity

80%

Up to 20% improved processes thanks to complete workflow

20%

Up to 50% cost savings through automation

50%

Up to 840 hours saved in order execution

-840 h

❤️ Why you will love weclapp too

1. Risk-free startup and simple introduction The quick start-up and simple introduction will surprise you. With weclapp, you can start right away – forget about long introduction times or large initial investments! With weclapp, there are no implementation or maintenance costs.

2. All-in-One – everything in one software weclapp is useful in all areas of business: CRM, merchandise management system, accounting and invoicing program. The use of a single solution guarantees considerable time and cost savings and greater transparency.

3. Intuitive operation weclapp impresses with its overview and modern user interface: intuitive and easy to use! The online help and user tips make it easy to work with the software.

4. Software Made in Germany weclapp is a German company based in Marburg. All data is stored in Germany in accordance with the strict German data protection regulations. The data center in Frankfurt is multi-certified (e.g. ISO 27001).

5. Modern technology platform Many so-called cloud ERP systems from reputable vendors are actually old systems, built on outdated technology, but offered in a cloud version. weclapp is different. Our platform was developed entirely on the cloud. This means that we can adapt it at any time, depending on the customer’s needs.

Reasons

Classical ERP

weclapp

1. Risk-free startup and simple introduction

The quick start-up and simple introduction will surprise you. With weclapp, you can start right away - forget about long introduction times or large initial investments! With weclapp, there are no implementation or maintenance costs.

2. All-in-One - everything in one software

weclapp is useful in all areas of business: CRM, merchandise management system, accounting and invoicing program. The use of a single solution guarantees considerable time and cost savings and greater transparency.

3. Intuitive operation

weclapp impresses with its overview and modern user interface: intuitive and easy to use! The online help and user tips make it easy to work with the software.

4. Software Made in Germany

weclapp is a German company based in Marburg. All data is stored in Germany in accordance with the strict German data protection regulations. The data center in Frankfurt is multi-certified (e.g. ISO 27001).

5. Modern technology platform

Many so-called cloud ERP systems from reputable vendors are actually old systems, built on outdated technology, but offered in a cloud version. weclapp is different. Our platform was developed entirely on the cloud. This means that we can adapt it at any time, depending on the customer's needs.